今回は工業簿記の

総合原価計算|仕損品に評価額がある場合について解説します。

※本記事は日商簿記2級の内容になります。

総合原価計算とは?

「総合原価計算」とは同一商品を大量生産する場合に用いられる原価計算です。

一定期間にかかった費用に数量で割って1単位ごとの原価を算出します。

仕損・減損について

仕損とは?

「仕損」とは、製品の製造過程で

何らかの原因によって加工が失敗し不良品(仕損品)が生じることをいいます。

減損とは?

「減損」とは、製品の製造過程で

蒸発・粉散・ガス化などによって原材料が消滅してしまうことをいいます。

仕損と減損の違い

この両者の違いは下記のようになります。

- 仕損は不良品として形が残る

- 減損は形が残らない。

形が残るか、残らないかが大きな違いになります。

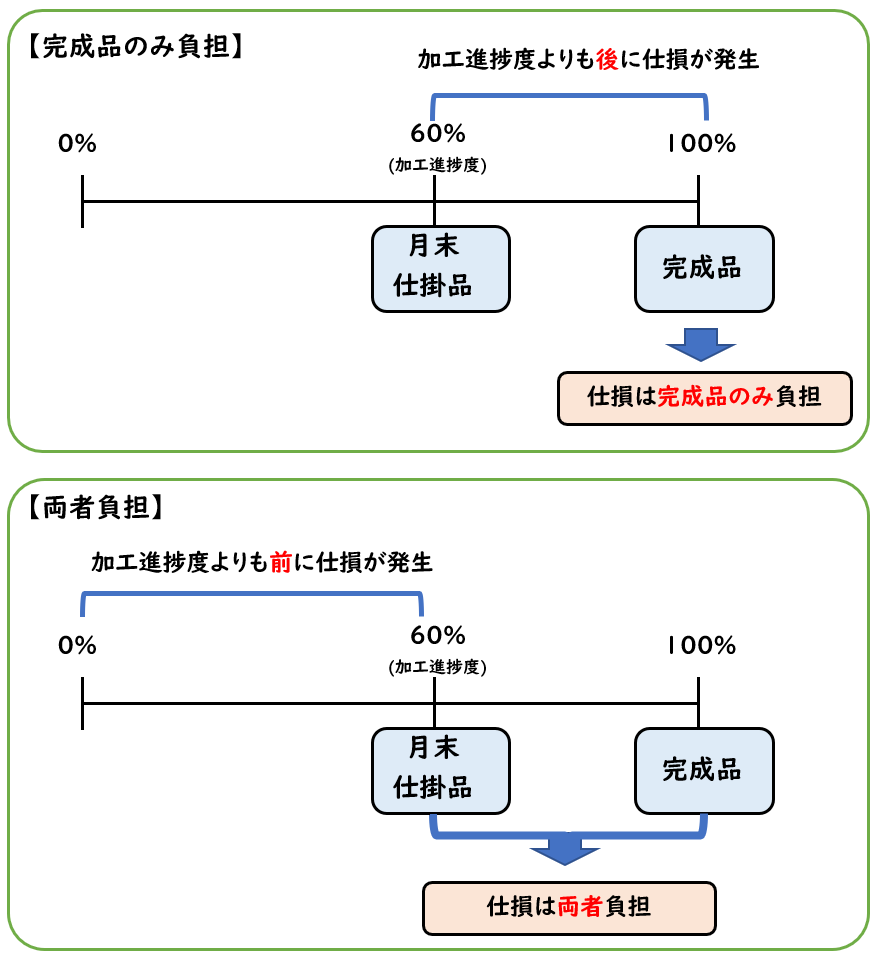

正常仕損・正常減損の処理

正常仕損費・正常減損費は、良品(完成品と仕掛品)を製造するため発生するため

良品の原価に負担させます。

正常仕損費・正常減損費が工程のどの時点で発生したかにより下記のように処理方法が異なります。

【完成品のみに負担】

・正常仕損の発生が、月末仕掛品の加工進捗度よりも後の場合

【完成品と月末仕掛品の両者に負担】

・正常仕損の発生が、月末仕掛品の加工進捗度よりも前の場合

図解

仕損がどの時点で発生したかにより処理方法が異なります。

仕損品に評価額がある場合

仕損品は不良品のため、製品として販売することが出来ません。

しかし形は残っているため材料として売却できることがあります。

この仕損品の売却価額を評価額といいます。

[仕損品の評価額]とは仕損品を売却した時の金額のことです

仕損品に原価から評価額を差し引いた金額が正常仕損費となります。

正常仕損費=仕損品の原価 – 評価額

またこの仕損品の評価額の処理は

- 完成品のみ負担

- 両者負担

上記によって処理方法が異なります。

[完成品のみ負担]の場合

[完成品のみ負担]の場合は

完成品総合原価を計算した後に、完成品総合原価から仕損品の評価額を差し引きます。

[完成品のみ負担]の処理

- 完成品総合原価を計算する

- 完成品総合原価から仕損品の評価額を差し引く

- ※[完成品総合原価]-[仕損品の評価額]

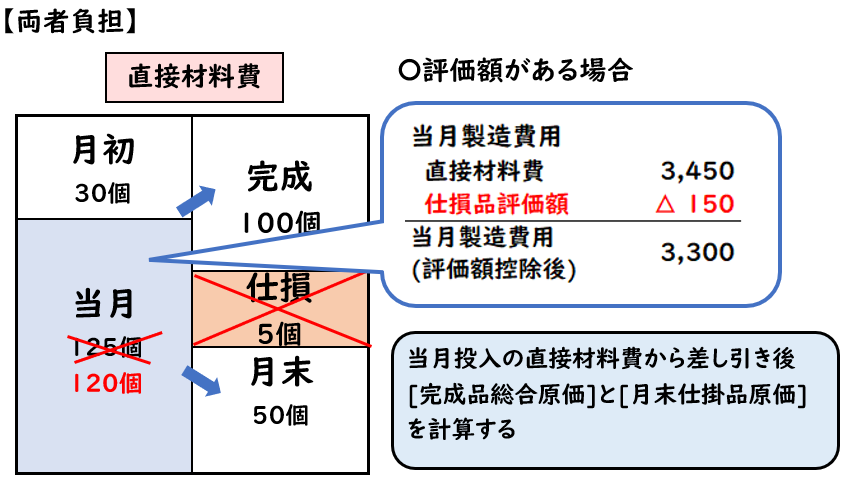

[両者負担]の場合

[両者負担]の場合は

当月投入の直接材料費から仕損品の評価額を差し引き、

その後、[完成品総合原価]と[月末仕掛品原価]を計算します。

[両者負担]の処理

- 当月投入の直接材料費から仕損品の評価額を差し引く

- ※[当月の直接材料費]-[仕損品の評価額]

- その後、[完成品総合原価]と[月末仕掛品原価]を計算する

差し引くのは直接材料費の当月です。加工費は差し引く必要ないので注意しましょう

[完成品のみ負担]の場合

⇒後で評価額を差し引く(完成品総合原価)

[両者負担]の場合

⇒先に評価額を差し引く(当月の直接材料費)

例題(完成品のみ負担)

次の資料にもとづき平均法により下記を求めなさい。

- 月末仕掛品原価

- 完成品総合原価

- 完成品単位原価

【資料】

(1)生産データ

| 月初仕掛品 | 30個 (50%) |

| 当月投入 | 125 |

| 合計 | 155個 |

| 正常仕損 | 5個 |

| 月末仕掛品 | 50 (60%) |

| 完成品 | 100個 |

材料はすべて工程の始点で投入している。

仕損は工程の終点で発生したものである。

なお仕損品の評価額は150円であり、これは直接材料費の価値である。

(2)原価データ

| 直接材料費 | 加工費 | |

| 月初仕掛品 | 1,200円 | 860円 |

| 当月投入 | 3,450円 | 2,650円 |

(解答)

- 月末仕掛品原価:2,280円

- 完成品総合原価:5,730円

- 完成品単位原価:@57.3円

(解説)

平均法の場合、

平均単価を求め、それを用いて[月末仕掛品][完成品総合原価]を計算します。

- 平均単価を計算する。

- 平均単価を用いて[月末仕掛品]を求める。

- 月末仕掛品=@平均単価×月末仕掛品数量(個)

- [完成品総合原価]を差額で求める。

- [完成品]=[月初]+[当月]-[月末]

問題文より「仕損は工程の終点で発生したものである」と記載があるため

月末仕掛品の加工進捗度(60%)よりも後に仕損が発生したことになります。

そのため、仕損は【完成品のみ負担】となります。

〇評価額について

[完成品のみ負担]の場合は

完成品総合原価を計算した後に

完成品総合原価から仕損品の評価額を差し引きます。

[完成品のみ負担]の処理

- 完成品総合原価を計算する

- 完成品総合原価から仕損品の評価額を差し引く

- ※[完成品総合原価]-[仕損品の評価額]

【直接材料費】

①月末仕掛品:

平均単価=(月初1,200+当月3,450)/(完成100+仕損5+月末50)=@30

※【完成品のみ負担】の場合、仕損も含めて平均単価を算出します。

月末仕掛品=@30×月末数量50個=1,500円

②完成品:

月初1,200+当月3,450-月末1,500=3,150円

※仕損5個分含めたものが完成品総合原価となります。

【完成品のみ負担】の場合、仕損も含めて平均単価を算出します。

【加工費】

①月末仕掛品:

- 月初数量30個×50%=15個(月初)

- 月末数量50個×60%=30個(月末)

当月数量:完成100+仕損5個+月末30–月初15=115個(当月)

加工費の場合、[当月数量]が変動するので注意しましょう。

平均単価=(月初860+当月2,650)/(完成100+仕損5+月末30)=@26

※【完成品のみ負担】の場合、仕損も含めて平均単価を算出します。

月末仕掛品=@26×月末数量30個=780円

②完成品:

月初860+当月2,650-月末780=2,730円

※仕損5個分含めたものが完成品総合原価となります。

【合計】

①月末仕掛品:

直接材料費1,500+加工費780=2,280円

②完成品総合原価:

直接材料費3,150+加工費2,730=5,880円

5,880-仕損品の評価額150=5,730円

※【完成品のみ負担】の場合、完成品総合原価から評価額を差し引きます。

②完成品単位原価:

5,730円÷完成数量100個=@57.3円

※[完成品単位原価]は仕損を含めない完成品数量(100個)で割って計算します。

【完成品のみ負担】の場合、完成品総合原価から評価額を差し引きます。

例題(両者負担)

次の資料にもとづき平均法により下記を求めなさい。

- 月末仕掛品原価

- 完成品総合原価

- 完成品単位原価

【資料】

(1)生産データ

| 月初仕掛品 | 30個 (50%) |

| 当月投入 | 125 |

| 合計 | 155個 |

| 正常仕損 | 5個 |

| 月末仕掛品 | 50 (60%) |

| 完成品 | 100個 |

材料はすべて工程の始点で投入している。

仕損は工程の始点で発生したものである。

なお仕損品の評価額は150円であり、これは直接材料費の価値である。

(2)原価データ

| 直接材料費 | 加工費 | |

| 月初仕掛品 | 1,200円 | 860円 |

| 当月投入 | 3,450円 | 2,650円 |

(解答)

- 月末仕掛品原価:2,310円

- 完成品総合原価:5,700円

- 完成品単位原価:@57円

(解説)

平均法の場合、

平均単価を求め、それを用いて[月末仕掛品][完成品総合原価]を計算します。

- 平均単価を計算する。

- 平均単価を用いて[月末仕掛品]を求める。

- 月末仕掛品=@平均単価×月末仕掛品数量(個)

- [完成品総合原価]を差額で求める。

- [完成品]=[月初]+[当月]-[月末]

問題文より「仕損は工程の始点で発生したものである」と記載があるため

月末仕掛品の加工進捗度(60%)よりも前に仕損が発生したことになります。

そのため、仕損は【両者負担】となります。

完成品と月末仕掛品の両者負担の場合、正常仕損費はなかったものとして処理します。

〇評価額について

[両者負担]の場合は

当月投入の直接材料費から仕損品の評価額を差し引き、

その後、[完成品総合原価]と[月末仕掛品原価]を計算します。

[両者負担]の処理

- 当月投入の直接材料費から仕損品の評価額を差し引く

- ※[当月の直接材料費]-[仕損品の評価額]

- その後、[完成品総合原価]と[月末仕掛品原価]を計算する

【直接材料費】

①月末仕掛品:

当月原価=3,450-仕損の評価額150=3,300円(当月)

※【両者負担】の場合、当月投入の直接材料費から[仕損品の評価額]を差し引きます。

平均単価=(月初1,200+当月3,300)/(完成100+仕損5個+月末50)=@30

※【両者負担】の場合、仕損(5個)はなかったものとして考えます。

月末仕掛品=@30×月末数量50個=1,500円

②完成品:

月初1,200+当月3,300-月末1,500=3,000円

【両者負担】の場合、仕損(5個)はなかったものとして考えます。

【加工費】

①月末仕掛品:

- 月初数量30個×50%=15個(月初)

- 月末数量50個×60%=30個(月末)

当月数量:完成100+仕損5個+月末30–月初15=115個(当月)

加工費の場合、[当月数量]が変動するので注意しましょう。

平均単価=(月初860+当月2,650)/(完成100+仕損5+月末30)=@27

※【両者負担】の場合、仕損は除外して平均単価を算出します。

月末仕掛品=@27×月末数量30個=810円

②完成品:

月初860+当月2,650-月末810=2,700円

【合計】

①月末仕掛品:

直接材料費1,500+加工費810=2,310円

②完成品総合原価:

直接材料費3,000+加工費2,700=5,700円

②完成品単位原価:

5,700円÷完成数量100個=@57円

【両者負担】の場合、当月投入の直接材料費から[仕損品の評価額]を差し引きます。

加工費から評価額を差し引く必要はないので注意しましょう。

まとめ

今回は総合原価計算|仕損品に評価額がある場合について解説しました。

要点をまとめると下記のようになります。

- 「仕損」とは、製品の製造過程で何らかの原因によって加工が失敗し不良品(仕損品)が生じること

- 「減損」とは、製品の製造過程で蒸発・粉散・ガス化などによって原材料が消滅してしまうこと

- 正常仕損費・正常減損費が工程のどの時点で発生したかにより下記のように処理方法が異なる。

- 正常仕損の発生が、月末仕掛品の加工進捗度よりも後の場合

⇒【完成品のみ負担】 - 正常仕損の発生が、月末仕掛品の加工進捗度よりも前の場合

⇒【両者負担】

- 正常仕損の発生が、月末仕掛品の加工進捗度よりも後の場合

【完成品のみ負担】の処理

- 正常仕損費はすべて完成品の原価として処理

- ただし、[@完成品単位原価]を計算する際は仕損の数量は含めないで計算します。

【両者負担】の処理

- 完成品と月末仕掛品の両者負担の場合、正常仕損費はなかったものとして処理します。

- また仕損を除外することで当月数量から仕損分を差し引きます。

- ※当月数量-仕損分

<仕損に評価額がある場合>

[完成品のみ負担]の処理

- 完成品総合原価を計算する

- 完成品総合原価から仕損品の評価額を差し引く

- ※[完成品総合原価]-[仕損品の評価額]

[両者負担]の処理

- 当月投入の直接材料費から仕損品の評価額を差し引く

- ※[当月の直接材料費]-[仕損品の評価額]

- その後、[完成品総合原価]と[月末仕掛品原価]を計算する

コメント