今回は工業簿記の

[個別原価計算]製造間接費の配賦について解説します。

※本記事は日商簿記2級の内容になります。

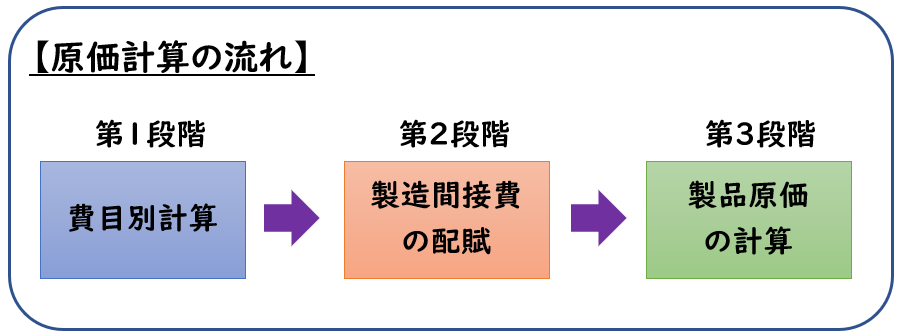

原価計算の流れ

原価計算は下記の3段階によって行われます。

今回解説する内容は

- 【第2段階:製造間接費の配賦】になります。

↓第2段階:費目別原価計算は下記をご覧ください。

製造間接費の配賦とは?

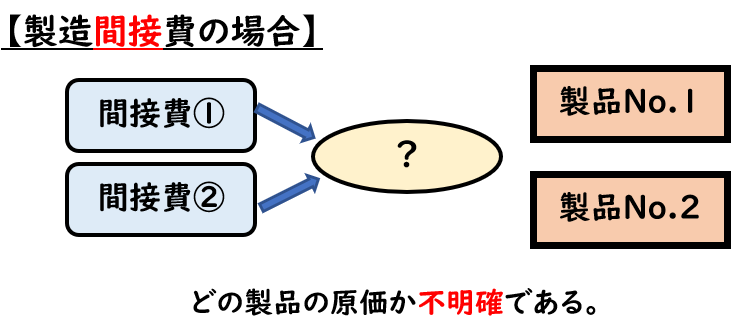

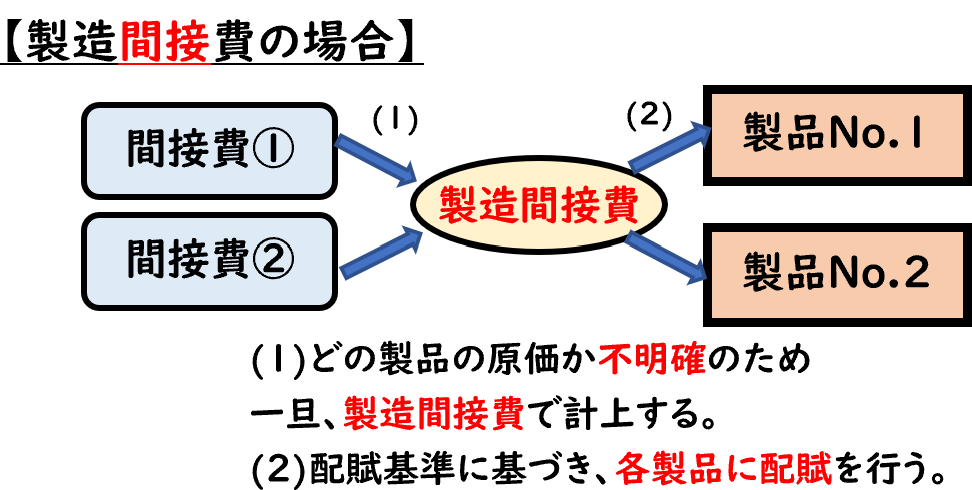

間接費に関しては

第1段階で「製造間接費」勘定に集計しました。

これは何の製品に当てられる費用か不明確です。

第2段階では、この製造間接費を稼働時間などの配賦基準に基づいて

各製品(仕掛品)に振り分けます。

- 直接費→「仕掛品」勘定

- 間接費→「製造間接費」勘定

↓第1段階から第3段階までの「原価計算の流れ」については下記をご参照ください。

個別原価計算とは?

「個別原価計算」とは受注生産により個々の製品を製造する場合に用いられる原価計算です。

主に下記のような業種の会社が用いられます。

【別原価計算の業種】

- システム開発業

- Web制作業

- イベント業

- 士業

- コンサルティング業

など

例えば[システム開発業]であれば、顧客からシステム開発の依頼を受注して製品を製造します。

そのため1つ1つの製品の製造原価を計算するため「個別原価計算」になります。

また上記に対して「同一商品を大量生産する場合に用いられる原価計算」を「総合原価計算」といいます。

今回は解説するのは「個別原価計算」です。

製造指図書とは?

個別原価計算では顧客から注文を受け、

その注文内容を記載した「製造指図書」を発行します。

それをもとに工場で製品の製造を開始します。

製品1つに対して、1つの製造指図書が発行されます。

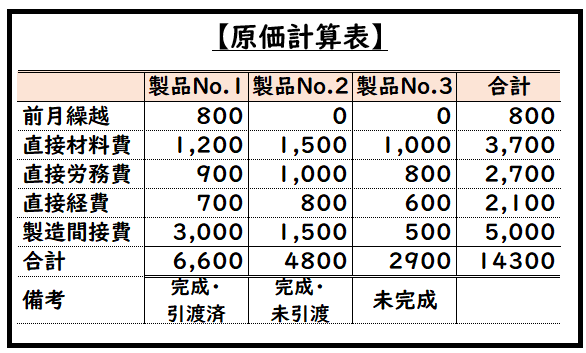

原価計算表とは?

原価計算表とは製品ごとの原価を計算するために使用する表のことです。

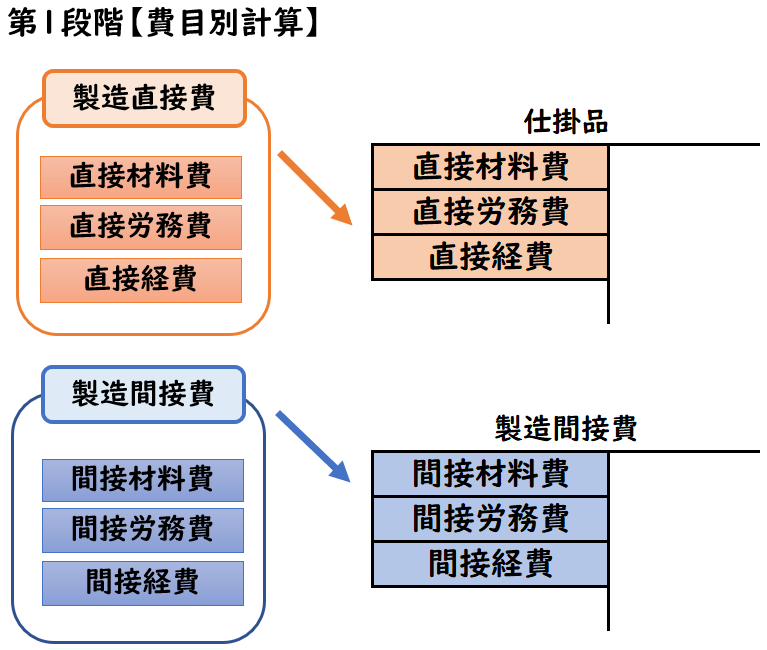

【第1段階:費目別計算】で下記を行いました。

- 「材料」「労務費」「経費」の消費額の計算

- 「製造直接費」と「製造間接費」の分類

- 【製造直接費】

特定の製品を製造するためにいくらかかったか明らかな費用 - 【製造間接費】

特定の製品を製造するためにいくらかかったか不明確な費用

個別原価計算では

次に「直接費の賦課」と「間接費の配賦」を行います。

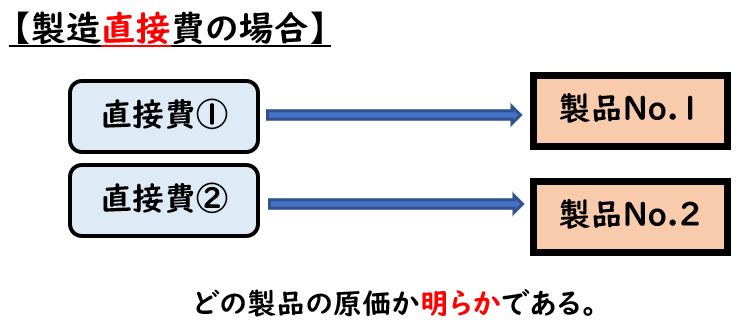

直接費の賦課

「製造直接費」はどの製品の原価か明らかなため

製造指図書ごとに各製品へ集計します。

これを賦課といいます。

賦課は「直課」と呼ばれる場合もあります。どちらも同じ意味です。

当社は【製品No.1】と【製品No.2】を製造している会社だとします。

直接費は、どの製品の原価か明らかなため、下記のように賦課します。

- 【製品No.1】の直接費は、【製品No.1】へ賦課

- 【製品No.2】の直接費は、【製品No.2】へ賦課

間接費は配賦

「製造間接費」はどの製品の原価か不明確のため

どの製品の原価として集計すればいいかわかりません。

直接費と違い、間接費はこのような問題が生じます。

そこで製造間接費については作業時間などの基準に基づいて各製品(仕掛品)に振り分けます。

これを配賦といいます。

この【製造間接費の配賦】が原価計算の第2段階に該当します。

当社は【製品No.1】と【製品No.2】を製造している会社だとします。

間接費は、どの製品の原価か不明確なため、

【製品No.1】【製品No.2】どちらの製造原価か不明確です。

そこで製造間接費については作業時間などの基準に基づいて各製品(製品No.1,2)へ配賦します。

- 「製造直接費」は、どの製品の原価か明らかなため、その製品へそのまま賦課する

- 「製造間接費」は、どの製品の原価か不明確なため、何らかな基準をもって各製品へ配賦します。

上記の説明を踏まえ「製造直接費の賦課」「製造間接費の配賦」の例題を下記で解説します。

製造直接費の賦課

製造直接費は、対象の各製品にそのまま賦課します。

次の資料にもとづき、原価計算表の直接費の欄に記入しなさい。

[資料]

| 製品No.1 | 製品No.2 | 製品No.3 | |

| 直接材料費 | 1,200 | 1,500 | 1,000 |

| 直接労務費 | 900 | 1,000 | 800 |

| 直接経費 | 700 | 800 | 600 |

(解答)

| 製品No.1 | 製品No.2 | 製品No.3 | 合計 | |

| 直接材料費 | 1,200 | 1,500 | 1,000 | 3,700 |

| 直接労務費 | 900 | 1,000 | 800 | 2,700 |

| 直接経費 | 700 | 800 | 600 | 2,100 |

(解説)

直接費はどの製品の製造原価か明らかなため

その各製品(No.1-3)へそれぞれ賦課します。

直接費の賦課は、特に計算も不要で、そのまま記入するだけになります。

製造間接費の配賦

「製造間接費」はどの製品の原価か不明確のため

どの製品の原価として集計すればいいかわかりません。

この場合、作業時間などの基準に基づいて各製品(No.1-3)に振り分けます。

何を基準にするかは問題文に記載があるので、それに従って解きましょう。

次の資料にもとづき、原価計算表の直接費の欄に記入しなさい。

[資料]

(直接費)

| 製品No.1 | 製品No.2 | 製品No.3 | |

| 直接材料費 | 1,200 | 1,500 | 1,000 |

| 直接労務費 | 900 | 1,000 | 800 |

| 直接経費 | 700 | 800 | 600 |

(間接費)

製造間接費の実際発生額は5,000円である。

下記の直接作業時間をもとに各製品へ配賦する。

| 製品No.1 | 製品No.2 | 製品No.3 | |

| 直接作業時間 | 30時間 | 15時間 | 5時間 |

(解答)

| 製品No.1 | 製品No.2 | 製品No.3 | 合計 | |

| 直接材料費 | 1,200 | 1,500 | 1,000 | 3,700 |

| 直接労務費 | 900 | 1,000 | 800 | 2,700 |

| 直接経費 | 700 | 800 | 600 | 2,100 |

| 製造間接費 | 3,000 | 1,500 | 500 | 5,000 |

| 合計 | 5,800 | 4,800 | 2,900 | 13,500 |

(解説)

直接費は[例題1]と同じようにそのまま賦課します。

製造間接費はどの製品の原価か不明確です。

実際発生額は5,000円となりますので、

これを[直接作業時間]で按分して各製品(No.1-3)へ配賦します。

問題文に「直接作業時間をもとに各製品へ配賦する」と記載があるので「直接作業時間」をもとに配賦します。

〇配賦率:

5,000円÷(30+15+5)時間=@100円

〇配賦額:

- [No.1]@100円×30時間=3,000円

- [No.2]@100円×15時間=1,500円

- [No.3]@100円×5時間=500円

このように製造間接費はどの製品の原価か不明確ですが、作業時間などの基準に基づいて各製品へ配賦します。

製造間接費の配賦計算

上記の例題については下記のような公式をもとに計算しております。

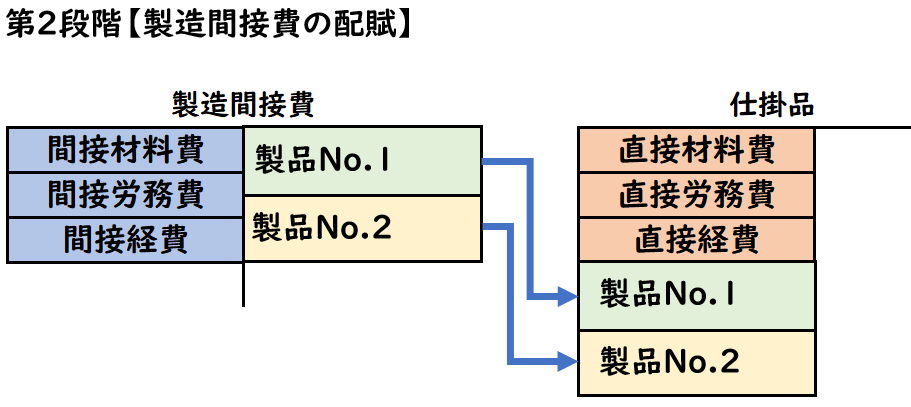

配賦することで仕掛品へ振り替わる

また上記の製造間接費を各製品へ配賦することで、

製造間接費→仕掛品へ振り替わります。

| 仕掛品 (製品No.1) | 3,000 | / | 製造間接費 (製品No.1) | 3,000 |

| 仕掛品 (製品No.2) | 1,500 | / | 製造間接費 (製品No.2) | 1,500 |

| 仕掛品 (製品No.3) | 500 | / | 製造間接費 (製品No.3) | 500 |

製造間接費を各製品へ配賦することで「仕掛品」へ振り替わる。

※これが【第2段階:製造間接費の配賦】で行う処理になります。

まとめ

今回は[個別原価計算]製造間接費の配賦について解説しました。

要点をまとめると下記のようになります。

- 「個別原価計算」とは受注生産により個々の製品を製造する場合に用いられる原価計算のこと

- 顧客から注文を受け、その注文内容を記載した「製造指図書」を発行し、それをもとに製品の製造を開始する。

- 「原価計算表」とは製品ごとの原価を計算するために使用する表のこと

- 「製造直接費」は、原価計算表の中の対象の製品にそのまま賦課する。

- 「製造間接費」はどの製品の原価か不明確のため個別に集計することができないため、作業時間などの基準に基づいて各製品に振り分けます。

- 製造間接費を各製品へ振り替えることで、「仕掛品」へ振り替わる。

コメント