連結会計の支配獲得後の連結修正仕訳は下記のようなものがあります。

※上記は翌年度以降は開始仕訳の対象となります。

今回は上記の中の

「③子会社の配当金の修正」について解説します。

- 支配獲得日後の連結修正仕訳

- 子会社の配当金の修正

- 図解及び解き方の手順

- ※本記事は日商簿記2級の試験範囲になります。

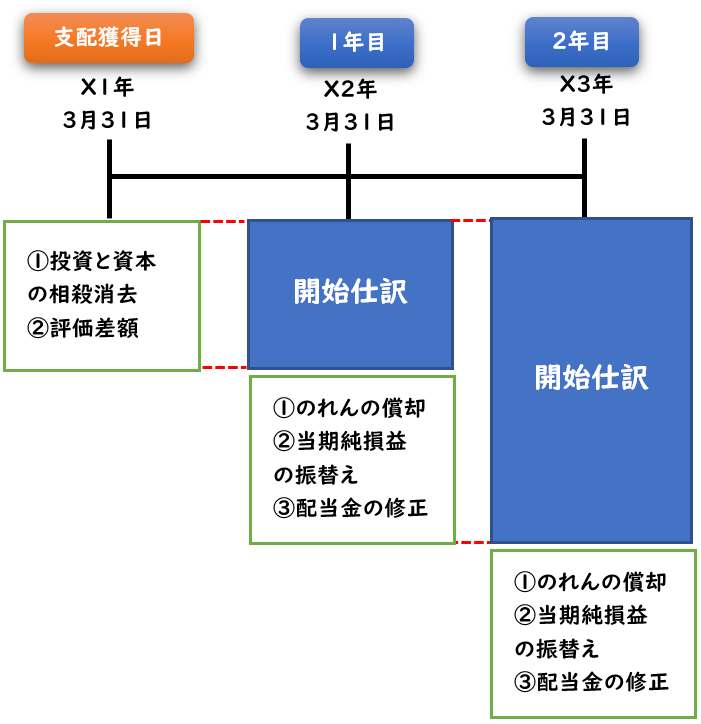

支配獲得日後の連結修正仕訳

「支配獲得日後の連結修正仕訳」は下記の図解のような流れで行います。

支配獲得日には上記の連結修正仕訳を行いますが

支配獲得日以降は毎年下記のような連結修正仕訳を行う必要があります。

※上記は翌年度以降は開始仕訳の対象となります。

子会社の配当金の修正

子会社が配当金を支払った場合、親会社は株主になるので

親会社は子会社から配当金を受け取ります。

しかし、この配当金の支払い及び受け取りは連結グループ内の取引になるので

連結修正仕訳により相殺消去する必要がります。

これが[配当金の修正]になります。

子会社は利益剰余金の減少(借方)により配当金を支払いますが

連結上の相殺消去の際は[利益剰余金]の代わりに

連結株主資本等変動計算書S/Sで用いる[剰余金の配当]という勘定科目を用います。

上記を取り消す処理をするため[剰余金の配当]を貸方で計上します。

また親会社は[受取配当金(収益)]を受け取りますが、

こちらを取り消すため借方で計上します。

非支配株主持分への配当金は

[非支配株主持分当期変動額]を用いて借方で計上します。

(個別上の仕訳)

| (子会社) | 利益剰余金 | 100 | / | 未払配当金 | 100 |

| 未払配当金 | 100 | / | 現預金 | 100 | |

| (親会社) | 現預金 | 80 | / | 受取配当金 | 80 |

(連結修正仕訳)

| ①受取配当金 | 80 | / | ②剰余金の配当 (利益剰余金) | 100 |

| ③非支配株主持分 当期変動額 | 20 | / |

- ①親会社の受取配当金を減少→[借方]

- ②配当金支払いのための子会社の利益剰余金の減少の取り消し→[貸方]

- ③差額20円は親会社以外の株主に支払った配当金のため

[非支配株主持分当期変動額]で計上する。

[配当金の修正]の詳しい解説は下記の例題を使って説明します。

例題

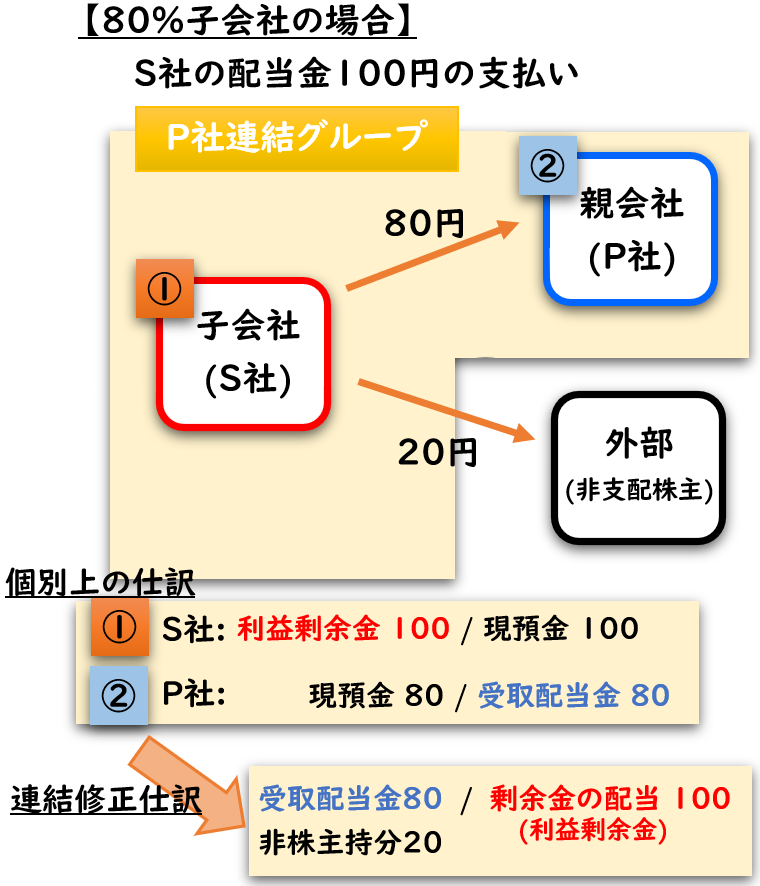

親会社P社は子会社S社の株式を80%保有し、S社を支配している。

子会社S社は期中に配当金100円を株主に支払っている。

X2年3月31日の連結修正仕訳を示しなさい。

まずP社・S社の個別上の仕訳を説明し、

それを元に連結修正仕訳を解答します。

【個別上の仕訳】

〇子会社S社の仕訳

配当金100円の支払い

| 利益剰余金 | 100 | / | 未払配当金 | 100 |

| 未払配当金 | 100 | / | 現預金 | 100 |

※100-20=20%(非支配株主)

配当金支払額100円の内訳は下記のようになる。

- 80円(80%)は親会社P社

- 20円(20%)は外部の会社(非支配株主)

〇親会社P社の仕訳

配当金100円の受け取り

| 現預金 | 80 | / | 受取配当金 | 80 |

※親Pは子Sの株式を80%保有しているため

S社の配当金支払額100円×80%=80円の配当金を受け取る

【連結修正仕訳】

親会社P社と子会社S社の個別財務諸表を合算させた場合

上記の個別仕訳は内部取引のため

連結修正仕訳により相殺消去します。

(解答)

| 受取配当金 | 80 | / | 剰余金の配当 (利益剰余金) | 100 |

| 非支配株主持分 当期変動額 | 20 | / |

- 親会社P社の受取配当金80円を減少→借方

- 子会社S社の利益剰余金100円の減少を取り消す→貸方

※連結修正仕訳では[剰余金の配当]という勘定科目を用いる。 - 差額20円は親会社以外の株主に支払った配当金のため

[非支配株主持分当期変動額]で計上する。

図解

上記の例題を図解で表すと下記のようになります。

解き方の手順

解き方の手順をまとめると下記のようになります。

【解き方の手順】

- [貸方]は子会社の配当金支払額の全額を記載する。

- 勘定科目は利益剰余金の代わりに[剰余金の配当]を使用する。

- [借方]は親会社の[受取配当金(収益)]の金額を記載する。

- 受取配当金は子会社の配当金支払額に親会社の子会社株式持分(%)を掛けて求める。

- 差額は外部の会社へ支払った配当金のため、[非支配株主持分当期変動額]で計上する。

個別上ではどんな仕訳が行われているか想像すると連結修正仕訳もイメージしやすくなります。

まとめ

今回は連結会計の配当金の修正について解説しました。

要点をまとめると下記のようになります

- 子会社が配当金を支払い、親会社が受け取った場合は内部取引になるため連結修正仕訳による[配当金の修正]が必要となる。

- 親会社の受取配当金の取り消し→[借方]

- 子会社の剰余金の配当による利益剰余金の減少の取り消し→[貸方]

- ※勘定科目は利益剰余金の代わりに[剰余金の配当]を用いる。

- 非支配株主への配当金支払額は[非支配株主持分当期変動額]で計上する

<連結会計>

<資本連結>

※下記は[日商簿記1級]の試験範囲

<成果連結>

(税効果会計の適用なし)

※日商簿記2級

(税効果会計の適用あり)

※日商簿記1級

<その他>

<持分法>

※持分法は日商簿記1級の試験範囲になります。

<修正仕訳>

<その他>

コメント