連結会計の支配獲得後の連結修正仕訳は下記のようなものがあります。

※上記は翌年度以降は開始仕訳の対象となります。

今回は上記の中の

「②子会社の当期純損益の振替え」について解説します。

- 支配獲得日後の連結修正仕訳

- 子会社の当期純損益の振替え

- [非支配株主に帰属する当期純利益]とは?

- [親会社株主に帰属する当期純利益]とは?

- 連結損益計算書P/Lの表示項目

- ※本記事は日商簿記2級の試験範囲になります。

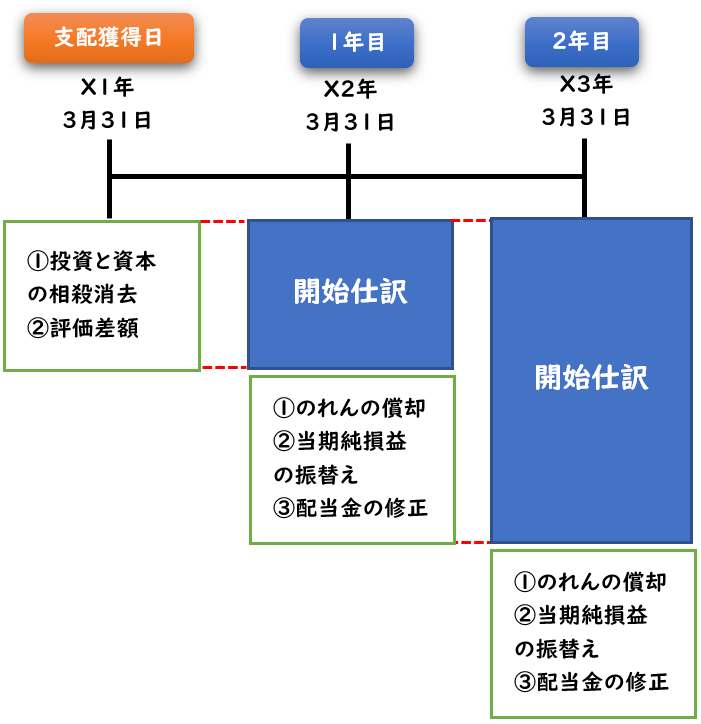

支配獲得日後の連結修正仕訳

「支配獲得日後の連結修正仕訳」は下記の図解のような流れで行います。

支配獲得日には上記の連結修正仕訳を行いますが

支配獲得日以降は毎年下記のような連結修正仕訳を行う必要があります。

※上記は翌年度以降は開始仕訳の対象となります。

子会社の当期純損益の振替え

連結損益計算書では、子会社の当期純利益から

[非支配株主に帰属する部分]を控除して

[親会社株主に帰属する当期純利益]で計上します。

例えば当期純利益が

- 親会社P社は200円

- 子会社S社は100円

とします。これを合算すると

親200+子100=300円となります。

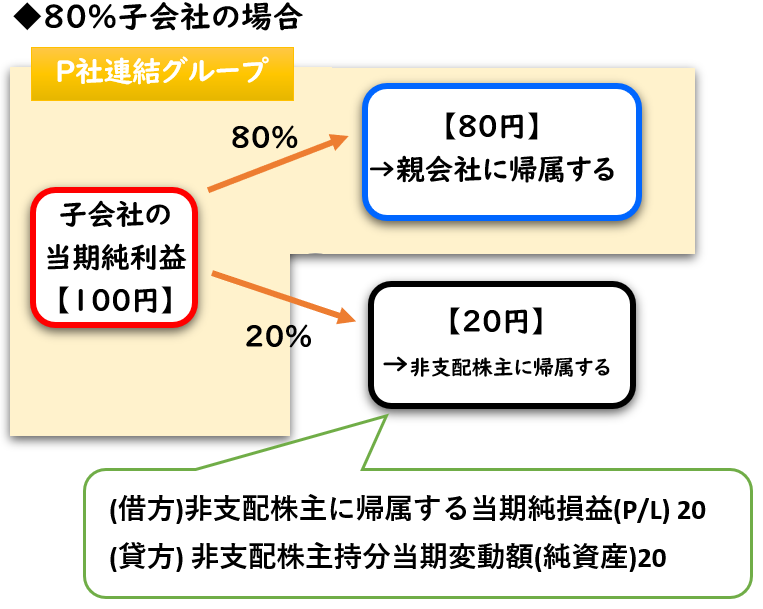

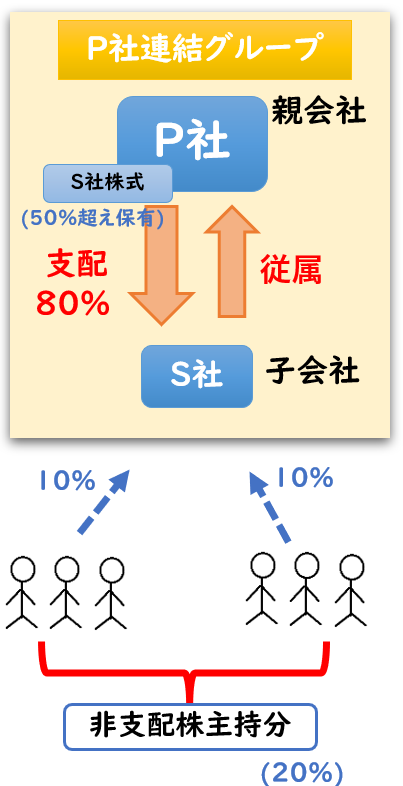

しかし、もし80%子会社だった場合

残りの20%は親会社以外の株主(非支配株主)になります。

この20%(20円)はP社連結グループではないので、

このS社の当期純利益20円(20%)を連結修正仕訳により減少させる必要があります。

→これが[非支配株主に帰属する当期純利益]です。

また当期純利益80円(80%)は

→[親会社株主に帰属する当期純利益]となります。

つまり、連結上の当期純利益(親会社株主に帰属する当期純利益)は

[親200]+[子100]+-[非支配持分20]=280円となります。

[連結P/Lの当期純利益]-[非支配株主に帰属する当期純利益]=[親会社株主に帰属する当期純利益]

この20%はP社連結グループではないので、子会社S社の当期純利益の20%は控除する必要があります。

また、当期純利益を減少の勘定科目は

「非支配株主に帰属する当期純損益(P/L)」

その相手勘定は

【非支配株主持分当期変動額(B/S純資産)】

を用います。

非支配株主持分による当期の変動のため、この勘定科目を用います。

「非支配株主に帰属する当期純損益」

→P/L科目

【非支配株主持分当期変動額】

→B/S純資産

なぜ非支配株主持分に「当期変動額」と付けるのか?

例題

子会社が黒字(当期純利益)の場合

- X1年3月31日、P社はS社の発行株式80%を400円で取得し支配を獲得した。

- X2年3月31日の親会社P社の当期純利益は200円であった。

- X2年3月31日の子会社S社の当期純利益は100円であった。

- X2年3月31日の連結修正仕訳における[子会社の当期純損益の振替える仕訳]を示しなさい

(解答)

| 非支配株主に帰属する 当期純損益(P/L) | 20 | / | 非支配株主持分 当期変動額(B/S) | 20 |

(解説)

子会社S社の当期純利益は100円

非支配株主持分:100-80=20%

100円×20%=20円

子会社が赤字(当期純損失)の場合

上記は当期純利益でしたが、次は子会社が当期純損失だった場合について解説します。

- X1年3月31日、P社はS社の発行株式80%を400円で取得し支配を獲得した。

- X2年3月31日の親会社P社の当期純利益は200円であった。

- X2年3月31日の子会社S社の当期純損失は100円であった。

- X2年3月31日の連結修正仕訳における[子会社の当期純損益の振替える仕訳]を示しなさい

(解答)

| 非支配株主持分 当期変動額(B/S) | 20 | / | 非支配株主に帰属する 当期純損益(P/L) | 20 |

子会社が赤字、つまり当期純損失の場合は仕訳が逆になります。

連結損益計算書P/Lに表示項目

連結損益計算書(P/L)では下記のように表示されます。

[連結P/Lの当期純利益]-[非支配株主に帰属する当期純利益]=[親会社株主に帰属する当期純利益]

個別損益計算書P/Lでは、当期純利益が一番下にきますが

連結損益計算書P/Lでは、当期純利益の内訳として

下記2つを表示させます。

- 非支配株主に帰属する当期純利益

- 親会社株主に帰属する当期純利益

当期純利益のうち【親会社】と【非支配株主(親会社以外)】の内訳を表しているイメージになります。

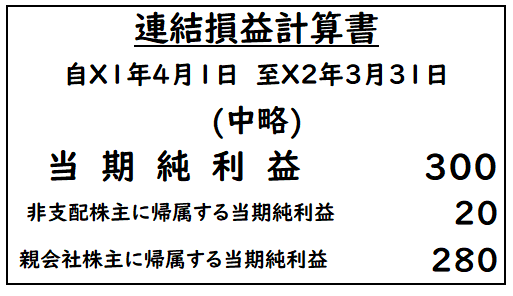

上記は連結P/Lの数値は例題1の数値になります。

- 親会社P社の当期純利益200円

- 子会社S社の当期純利益100円

- 上記を合算して連結P/Lの当期純利益300円

- 子会社S社の当期純利益100円のうち20円(20%)は非支配株主持分のため、[非支配株主に帰属する当期純利益]として控除する。

- 控除後の数値300-20=280円が[親会社株主に帰属する当期純利益]となる。

実際の連結P/Lは[のれん償却額(費用)]や[受取配当金(収益)]により

当期純利益が変動します。

数値はあくまで参考になります。

連結P/Lの表示項目がどうなっているかだけ認識して頂ければと思います。

まとめ

今回は連結会計の「子会社の当期純損益の振替え」について解説しました。

要点をまとめると下記のようになります。

- 100%子会社ではない場合、子会社の当期純損益のうち非支配株主持分については連結上は控除する必要がある。

- そのため、連結修正仕訳で「非支配株主に帰属する当期純損益(P/L)」という科目を用いて減少させる。

- その相手勘定科目は「非支配株主持分当期変動額(B/S)」

<連結会計>

<資本連結>

※下記は[日商簿記1級]の試験範囲

<成果連結>

(税効果会計の適用なし)

※日商簿記2級

(税効果会計の適用あり)

※日商簿記1級

<その他>

<持分法>

※持分法は日商簿記1級の試験範囲になります。

<修正仕訳>

<その他>

コメント