今回は「固定資産」「減価償却」について解説していきます。

通常の経費は「費用(PL科目)」ですが、

固定資産の要件に満たす場合は「資産(BS科目)」で計上します。

また固定資産として計上した償却資産は、毎年(あるいは毎月)減価償却します。

※減価償却費は「費用(PL科目)」です。

では、具体的にどういう場合に資産(BS)で

どういう場合に経費として費用(PL)で計上するのでしょうか?

今回は簿記初心者でも学べるように「固定資産」「減価償却」について解説していきます。

- 固定資産の要件

- 固定資産の種類

- 固定資産の取得原価の求め方

- 固定資産の減価償却

- なぜ固定資産で計上する必要があるのか?

- 減価償却の開始日

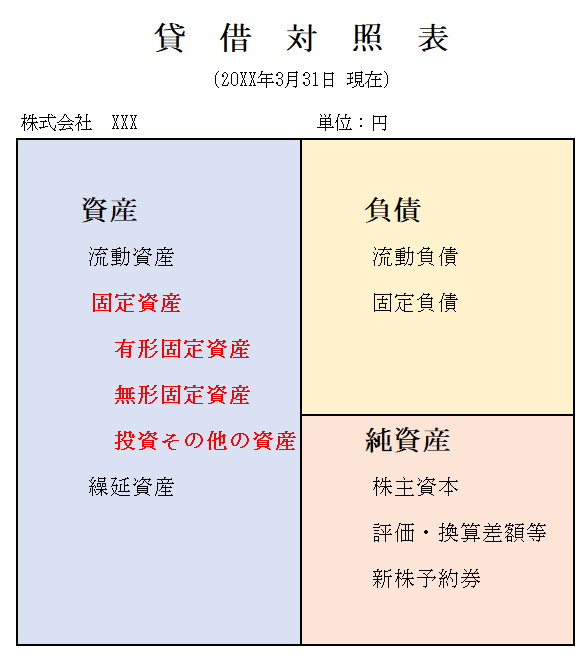

「固定資産」とは?

「固定資産」は下記3つの要件全てを満たす場合に計上します。

【固定資産の要件】

- 1年以上の長期間にわたって使用するもの

- 一定の金額を超えるもの

- 販売目的ではなく、自社で使用するもの

具体例を挙げると下記のような

建物・備品・土地・車両運搬具などが固定資産に当たります。

| 建物 | 店舗・事務所・倉庫などの建物 |

| 備品 | パソコン・机・棚など |

| 土地 | 店舗・事務所・倉庫などの土地 |

| 車両運搬具 | トラック・営業用の車 |

上記の例は主に「有形固定資産」になります。

1年以上の長期間にわたって使用するもの

1年未満の短期間で消耗するものは、固定資産ではなく

消耗品費など費用で計上します。

一定の金額を超えるもの

少額(10万未満)のものは例え1年以上にわたって使用するものでも

固定資産として計上せず、費用計上となります。

例えば、ボールペンや消しゴムなどが仮に1年以上使用できたとしても

少額のため費用となります。

販売目的ではなく、自社で使用するもの

販売目的の購入は固定資産ではなく、在庫になります。

例えば30万以上のパソコンを購入して、それが販売目的であれば

固定資産ではなく、仕入として計上します。

もし期末決算時で未販売で在庫として残っていれば

商品へ振り替えます。

固定資産の種類

固定資産は大きく下記3に分類されます。

- 有形固定資産

- 無形固定資産

- 投資その他の資産

↓貸借対照表(BS)では下記のように表示されます。

有形固定資産

建物・備品・車両運搬具など具体的なかたちがあるもの(有形なもの)

無形固定資産

ソフトウェア・特許権・商標権・のれんなど具体的なかたちがないもの(無形なもの)

投資その他の資産

投資有価証券(満期1年超え)・長期貸付金・敷金など上記2つの当てはまらないもの(長期的な投資)

固定資産の取得原価

固定資産の取得原価は下記のように計算して求めます。

固定資産の取得原価=購入代価+不随費用

- 「購入代価」は固定資産の購入価額

- 「不随費用」は仲介手数料・設置料・運賃など

有価証券と同じく、取得原価には不随費用も含めるので注意しましょう。

例題

会社用のパソコン300,000円を購入した。引渡運賃1,000円とともに現金で支払った。

(解答)

| 備品 (資産) | 301,000 | / | 現金 | 301,000 |

取得原価300,000+1,000=301,000

運賃は取得原価に含めるので注意しましょう。

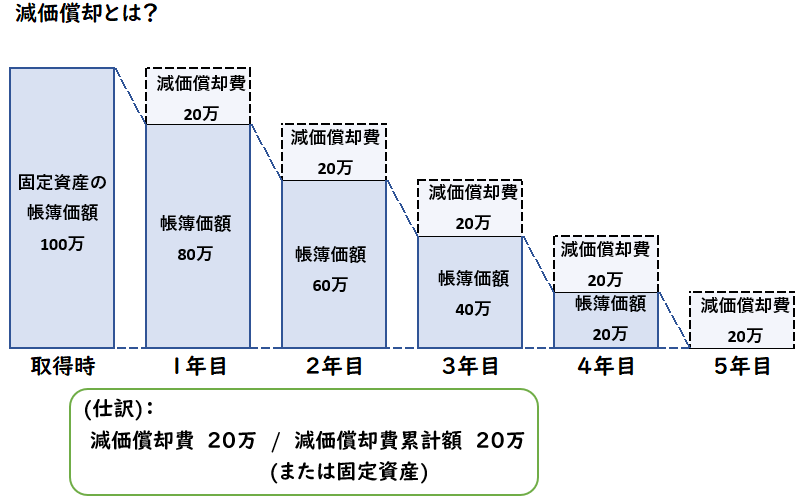

固定資産の減価償却

固定資産として計上した建物や備品は、使用することにより年々価値が減少します。

価値が減少した分を当期の費用として計上する必要があります。

その資産の使用できる期間にわたって費用計上することを「減価償却」といいます。

同時に「固定資産」の減少した価値を貸借対照表(BS)へ反映させます。

価値を減らすから「減価償却」と覚えましょう

また、「土地」に関しては老朽化することがないため、減価償却しません。

このように、時間の経過や使用によりその価値が減少しない資産を「非減価償却資産」といいます。

仕訳

減価償却費の仕訳は下記になります。(間接法の場合)

| 減価償却費(費用) | / | 減価償却累計額(資産のマイナス) |

借方は費用として「減価償却費」で計上します。

貸方の「減価償却累計額」は固定資産のマイナスを意味します。

↓「直接法」「間接法」の解説は下記をご参照ください。

耐用年数

実際に固定資産の「使用できる期間」を算出するのは非常に困難です。

そこで一般的に定められた期間を、使用できる期間とし、この期間を「耐用年数」といいます。

一般的に定められた期間は、主に税務上で扱う耐用年数(法定耐用年数)を使用することが多いです。

※会計上の耐用年数と、税務上の耐用年数が異なる場合もあります。その場合は税効果会計の適用と税務申告の際に加減算の調整が必要になります。

一般的には「会計上の耐用年数=税務上の耐用年数」で行っていることが多いです。

↓税効果会計の詳しい解説は下記をご参考ください。

耐用年数の種類

「法定耐用年数(税務上の耐用年数)」は資産の種類・構造・用途別に非常に細かく分かれております。

例えば、同じ「事務机」でも

- 主として金属製のもの→15年

- その他のもの→8年

と、同じ事務机でも種類によって耐用年数が異なります。

他にも、「パソコン」も下記のように使用用途によって異なります。

- サーバー用として使用→5年

- それ以外のもの→4年

簿記の試験では問題文に耐用年数が記載してます。

- 建物などの[固定資産]→資産の増加(BS)

- [減価償却費]→費用の増加(PL)

- [減価償却累計額]→資産の減少(BS)

なぜ固定資産で計上する必要があるのか?

下記の仕訳のように、会社の備品の購入でも費用・資産と異なります。

従業員が使用するボールペン100円を現金で購入した。

| 消耗品費(費用) | 100 | / | 現金 | 100 |

従業員が使用するパソコン300,000円を現金で購入した。

| 備品(資産) | 300,000 | / | 現金 | 300,000 |

どのようなものが固定資産になるかは上の「固定資産の要件」で述べましたが

その理由は下記になります。

- 長期にわたり使用するため、その期間で費用計上させるため

- 固定資産の価値は年々減少していくため、BS上に減少後の価値として表示させるため

例えば、新しく事業を始めるため倉庫用の建物を1億円で購入したとします。

この1億を全額費用で計上すれば、その年だけ大赤字になってしまいます。

倉庫用の建物は、購入した年のみ使用する訳ではありません。

今後数十年という単位で使用し続けます。

そのため、購入した時は固定資産(資産)で計上し

数十年という耐用年数で毎年減価償却費(費用)として、費用計上します。

そうすることで、正しい利益を損益計算書(PL)へ反映することができ

同時に正しい資産の価値を貸借対照表(BS)へ反映させることができます。

購入したものを全て費用してしまうと、正しい利益として損益計算書に反映されないということです。

費用収益対応の原則

この減価償却という考えは、企業会計原則の1つ「費用収益対応の原則」によるものでもあります。

費用収益対応の原則

費用及び収益は、その発生源泉に従って明瞭に分類し、各収益項目とそれに関連する費用項目とを損益計算書に対応表示しなければならない。

(企業会計原則より引用)

費用と収益は必ずしも同時に発生する訳ではありません。

しかし、会計上は費用と収益は結び付けて当期の利益を算出するべき

という考えが「費用収益対応の原則」になります。

上記の倉庫用の建物を例にすると、この建物を購入することにより

長期的な収益が見込めます。そのため、費用もそれに対応する期間で計上する必要があります。

減価償却の開始日

ここで勘違いしやすいのは

減価償却の開始日です。

減価償却は購入した日から開始するものと思われがちですが、そうではありません。

「事業の用に供した日」つまり「事業として使用開始した日」から減価償却をします。

事業として使用する前は収益は発生しませんので、減価償却費(費用)も計上しません。

※これも「費用収益対応の原則」による考えになります。

例えば、X1年4月に建物を購入して、事業として使用開始した日がX2年5月とすると下記のようになります。

- 建物(固定資産)の計上→X1年4月

- 減価償却の開始→X1年5月

「事業の用に供した日」は「併用日付」とも呼ばれています。

まとめ

今回は「固定資産」について解説しました。

まとめると下記のようになります。

- 長期的に使用するものは費用ではなく、固定資産で計上する

- 長期的に使用するため、一定の期間で減価償却する

- 固定資産には[有形固定資産]・[無形固定資産]・[投資その他の資産]がある

- 固定資産の取得原価には[不随費用]も含める

- 減価償却は「費用収益対応の原則」からも由来している

- 減価償却の開始は購入日ではなく「事業の用に供した日」

また簿記の試験では、耐用年数は問題文に記載してます。

「この資産の耐用年数は〇年」など覚える必要はないので、問題文に記載された耐用年数で解くようにしましょう。

コメント