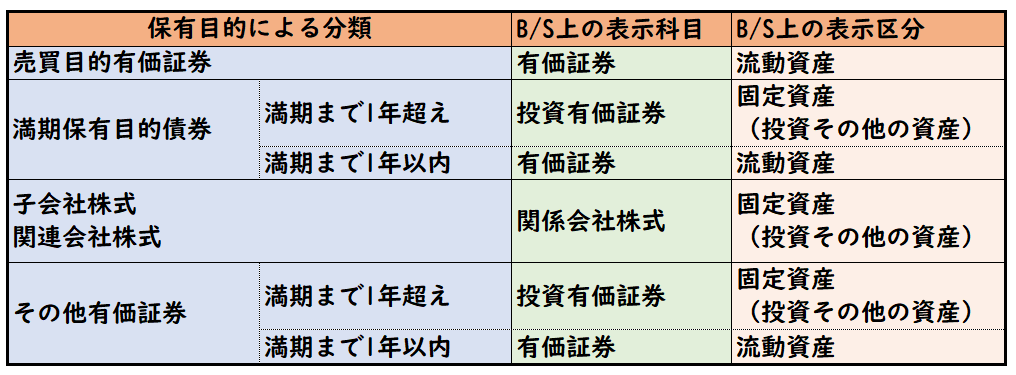

有価証券には下記4つに分類されます。

【有価証券の4つの種類】

今回はその中の「子会社株式・関連会社株式」について解説します。

「子会社」「関連会社」とは?

子会社と関連会社の違いは下記のようになります。

【子会社】

議決権の過半数(50%超)を所有され、

会社の株主総会などの意思決定機関を支配されている会社

【関連会社】

議決権の20%以上50%以下を所有され、

財務、営業、事業の方針の決定に重要な影響を及ぼされている会社

「子会社」は親会社から支配されている。

「関連会社」は支配までいかないが重要な影響が及ぼされる。

といったイメージで、その違いは議決権の所有割合によるということです。

「議決権」とは、株主総会での決議に参加して票を入れることができる権利のことです。

「子会社株式」「関連会社株式」とは?

それぞれの勘定科目は名称通り

- 子会社株式(資産)

- 関連社株式(資産)

となっております。B/S上では

固定資産(投資その他の資産)に区分され

表示科目「関係会社株式」となります。

「関連会社株式」と「関係会社株式」の違い

似たような名称で紛らわしいのですが、

「関連会社株式」と「関係会社株式」は別物になります。

「関係会社」は「親会社」「子会社」「関連会社」の総称になります。

購入時の仕訳

子会社株式(または関連会社株式)を購入したときの仕訳は下記のようになります。

親会社側と子会社側の両方の仕訳について解説します。

(例題)

- P社は、Q社株式70株を@100円で購入して、購入手数料として100円とともに普通預金口座より支払った。

- Q社の発行済株式総数は100株である

- P社(親会社)とQ社(子会社)の仕訳を示しなさい

| 子会社株式 | 7,100 | / | 普通預金 | 7,100 |

100株のうち70株、つまり50%以上の株式を購入しているため

「子会社株式」になります。

@70×100株+手数料100円=7,100

購入手数料も不随費用として、子会社株式に含めるので注意しましょう

では、Q社(子会社)側ではどんな仕訳になるかも考えてみましょう。

Q社(子会社)の仕訳

Q社の仕訳は、この購入した70株が

- 新たに発行されたのか

- 既に発行済みなのか

によって仕訳は変わります。

①新たに株式70株を発行した場合

| 現預金 | 7,000 | / | 資本金 | 7,000 |

株式を発行するということは、資本金の増加になります。

そのため上記のような仕訳になります。

正確には、資本準備金の考慮も必要ですが、説明を簡略化させるため省略しています。

②既に発行済みの場合

仕訳なし

既に発行済みの場合、Q社から株式を購入する訳ではなく

【Q社の株主】から株式を購入するため

Q社の仕訳はなしとなります。

「子会社株式」「関連会社株式」の評価替え

有価証券を売却するときは、時価の金額をもって売却額を算定します。

そのため売買目的有価証券は決算時に時価で評価替えします。

しかし「子会社株式」「関連会社株式」は支配を目的として保有しているため、

めったに売却することはありません。

そのため、期末決算では「子会社株式」「関連会社株式」は取得原価で計上します。

(例題)

- 当期に2,000円で取得した関連会社株式について、決算時の時価が2,500円となった。決算時の仕訳を示しなさい。

(解答)

仕訳なし

※「子会社株式」「関連会社株式」は時価へ評価替えしないため、仕訳なしになります。

ただし例外がある

上記では「子会社株式」「関連会社株式」は時価へ評価替えしないと記載しましたが

例外があります。

それは著しく時価が下落した場合は、減損処理が必要になります。

↓詳しくは下記をご参照ください。

「著しい下落」とは時価が取得原価の50%以上下落した場合になります。

まとめ

今回は「子会社株式」「関連会社株式」について解説しました。

要点をまとめると下記になります。

- 議決権の過半数(50%超)を所有→「子会社株式」

- 議決権の20%以上50%以下を所有→「関連会社株式」

- 「関係会社株式」は親会社・子会社・関連会社の株式の総称

- 「子会社株式」「関連会社株式」は評価替えしない

- ただし、著しい下落の場合、減損処理が必要

コメント