今回は、創立費・開業費・株式交付費の違いについて解説します。

株式発行費用の処理

株式を発行する際に、証券会社に対する手数料、広告費といった

株式発行費用が発生します。

「株式発行費用」は名前の通り、株式を発行するのに発生する費用のことです。

株式発行費用の処理は、[設立時]と[増資時]で

それぞれ勘定科目が異なります。

また、設立後、[営業を開始するまでに要した費用]に関しても別の勘定科目を用います。

◆株式発行費用

【設立時】

→創立費

【増資時】

→株式交付費用

【設立後、営業を開始するまでに要した費用】

→開業費

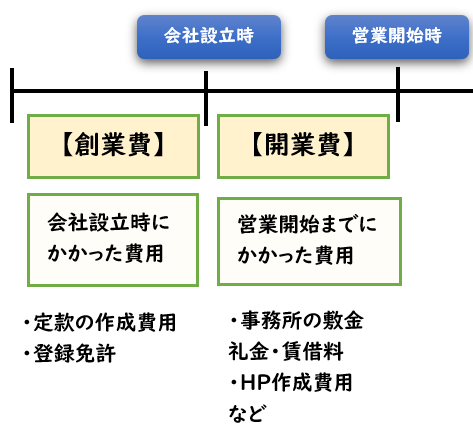

創立費と開業費の違い

創立費は、設立時にかかった費用で

開業費は、設立後に営業開始するまでにかかった費用になります。

両者は似ておりますが勘定科目が異なるので注意しましょう

また設立後に増資時にかかった株式発行費用は「株式交付費」となります。

例題

設立時

A株式会社は、会社の設立にあたり、株式100株を1株あたり300円で発行し、

全株式の払い込みを受け、払込金額を当座預金とした。

なお、払込金額のうち「会社法」で認められる最低金額を資本金として処理する。

また株式発行費2,000円は現金で支払った。

| 当座預金 | 30,000 | / | 資本金 | 15,000 |

| 資本準備金 | 15,000 | |||

| 創立費 | 2,000 | / | 現金 | 2,000 |

〇株式の発行について

@300×100株=30,000

※会社法の指示があるため容認処理として2分の1を「資本金」で処理し

残りを「資本準備金」で処理します。

30,000×1/2=15,000

〇株式発行費用について

設立時にかかった株式発行費用は

「創立費」で処理する

↓株式の発行については下記をご覧ください

設立時

A株式会社は、取締役会により増資を決議し、新たに株式20株を1株あたり400円で発行し、

全株式の払い込みを受け、払込金額を当座預金とした。

なお、払込金額のうち「会社法」で認められる最低金額を資本金として処理する。

また株式発行費1,000円は現金で支払った。

| 当座預金 | 8,000 | / | 資本金 | 4,000 |

| 資本準備金 | 4,000 | |||

| 株式交付費 | 1,000 | / | 現金 | 1,000 |

〇株式の発行について

@400×20株=8,000

※会社法の指示があるため容認処理として2分の1を「資本金」で処理し

残りを「資本準備金」で処理します。

8,000×1/2=4,000

〇株式発行費用について

増資時にかかった株式発行費用は

「株式交付費」で処理する

営業開始までにかかった費用

A株式会社は、会社設立後、営業開始するまでにかかった費用は1,500円で、全て現金で支払った。

| 開業費 | 1,500 | / | 現金 | 1,500 |

設立後、営業を開始するまでに要した費用は

「開業費」となります。

創立費・開業費・株式交付費は費用?資産?

創立費・開業費・株式交付費は原則「費用」になります。

ただし例外的に要件を満たせば「資産」として計上も可能となります。

「〇〇費」という名称なので費用と思われがちですが、例外的に「資産」として計上可能な勘定科目になります。

このような資産のことを「繰延資産」といいます。

まとめ

今回は創立費・開業費・株式交付費の違いについて解説しました。

要点をまとめると下記になります。

- 設立時にかかった費用→創立費

- 増資時にかかった費用→株式交付費

- 設立後、営業開始までにかかった費用→開業費

- 原則は「費用」だが例外的に要件を満たせば「資産」として計上も可能である。

コメント