今回は日商簿記3級で学習する

【給料の仕訳】について解説します。

人件費で用いる給料の総額は

「給料」という勘定科目で処理します。

「給料」とは?

「給料」とは従業員に支払われる報酬になります。

「給料」は費用となります。

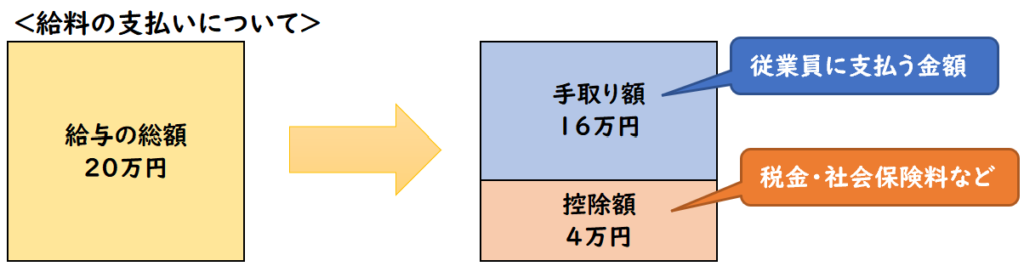

しかし、この給料は全額、従業員に支払うわけではありません。

給与から「源泉所得税」「社会保険料」などが天引きされた金額が支払われます。

給料から控除されて支払われる額が「手取り額」になります。

「立替金」とは?

「立替金」は取引先が負担すべき費用を支払った場合に用います。

これが従業員が負担する費用であれば

「従業員立替金」を用います。

「立替金」「従業員立替金」は資産となります。

会社の費用ではないが、会社が立て替えて支払い、後日受け取る権利が「立替金」となります。

↓立替金は給与の仕訳以外でも発生します。下記もご参照ください。

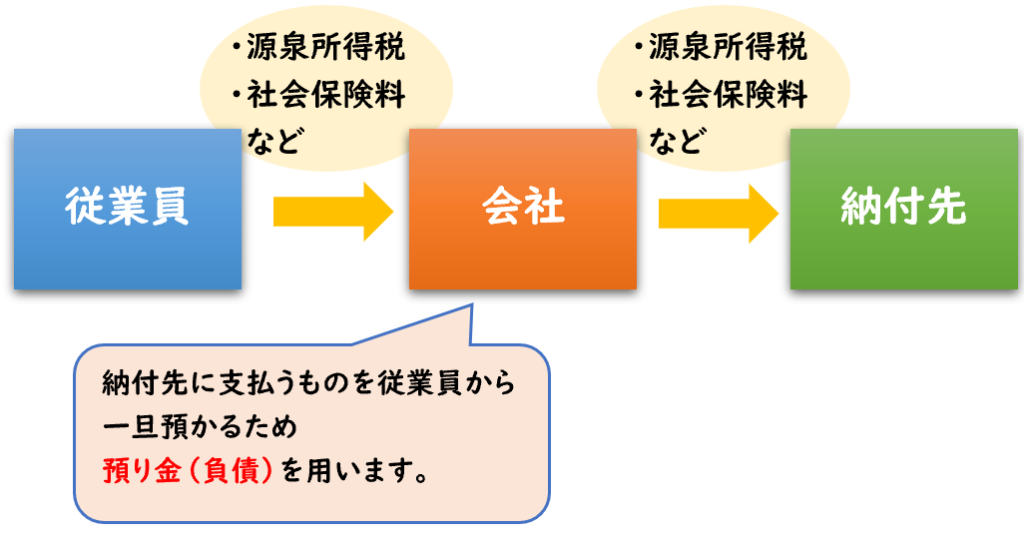

「預り金」とは?

「預り金(負債)」は他人から預かっているお金で、

後日、第三者へ支払う場合に用います。

「預り金」は負債となります。

会社員が給料を支払われる時、

「源泉所得税」「社会保険料」などが差し引かれて支払われます。

これは後日、税務署などの納付先に支払います。

日商簿記3級では預り金の勘定科目は下記を用います。

【預り金の勘定科目】

- 源泉所得税の預り金

→所得税預り金(負債) - 社会保険料の預り金

→社会保険料預り金(負債)

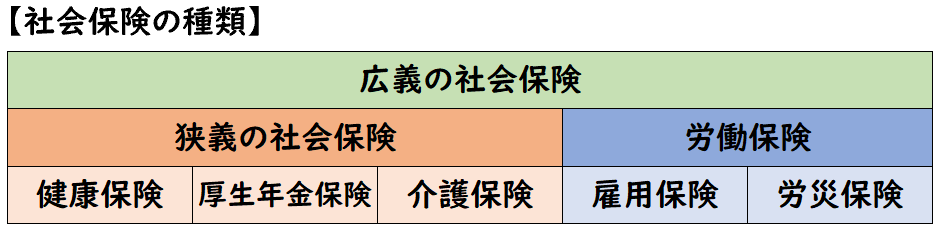

「社会保険料」の中には健康保険料・厚生年金・雇用保険などが含まれております。

↓「源泉所得税」については下記で詳しく解説しております。

↓「社会保険料」については下記で詳しく解説しております。

「法定福利費」とは?

社会保険料は、従業員から預かった金額と同額で会社も負担します。

この会社負担の社会保険料は

法定福利費という勘定科目を用います。

「法定福利費」は費用となります。

給料の仕訳(日商簿記3級)

給料の仕訳についてを例題を用いて解説します。

用いる勘定科目は下記になります。

給料・従業員立替金・預り金・法定福利費

例題①

当社は従業員が負担すべき生命保険料10,000円を現金で支払った。

| 従業員立替金 | 10,000 | / | 現金 | 10,000 |

会社が負担する保険料であれば、支払保険料(費用)になりますが、

従業員の保険料を立て替えて会社が支払っているため、

「従業員立替金(資産)」を用います

例題②

給与200,000円のうち、

- 従業員の生命保険料10,000円

- 源泉所得税5,000円

- 社会保険料25,000円

を差し引いて従業員に現金で支払った。

| 給料 | 200,000 | / | 現金 | 160,000 |

| / | 従業員立替金 | 10,000 | ||

| / | 所得税預り金 | 5,000 | ||

| / | 社会保険料預り金 | 25,000 |

※生命保険料は例題①で支払っているので

「従業員立替金(資産)」の減少で処理します。

所得税・社会保険料は後日、税務署などに支払うため

支払うため「預り金(負債)」で処理します。

【預り金の勘定科目】

- 源泉所得税の預り金

→所得税預り金(負債) - 社会保険料の預り金

→社会保険料預り金(負債)

「給料」から控除される金額が預り金になります。

また、既に支払っている場合は立替金の減少になります。

例題③

従業員負担の源泉所得税50,000円を納付先に現金で支払った。

| 所得税預り金 | 50,000 | / | 現金 | 50,000 |

例題②で預かった源泉所得税を支払うため、

「所得税預り金」を減少させます。

例題④

- 従業員負担の社会保険料25,000円

- 会社負担額(従業員負担額と同額)

上記をまとめて現金で納付した。

| 社会保険料預り金 | 25,000 | / | 現金 | 50,000 |

| 法定福利費 | 25,000 | / |

例題②で預かった社会保険料を支払うため、

「社会保険預り金」を減少させます。

さらに会社負担の社会保険料を支払うため、

この会社負担の社会保険料は

法定福利費(費用)で処理します。

会社負担の社会保険料は、従業員ではなく会社の費用のため

「法定福利費」という費用の勘定科目を用います。

まとめ

今回は日商簿記3級で学習する【給料の仕訳】について解説しました。

要点をまとめると下記になります。

【給料】※費用

従業員に対して支払う報酬のこと

【従業員立替金】※資産

従業員が負担すべき費用を会社が代わりに支払った場合に用いる。

【預り金】※負債

従業員から一時的に預かって、後日第三者に支払う時に用いる。

- 源泉所得税の預り金

→所得税預り金(負債) - 社会保険料の預り金

→社会保険料預り金(負債)

【法定福利費】※費用

社会保険料は、従業員から預かった金額と同額で会社も負担します。

この会社負担の社会保険料は、法定福利費という勘定科目を用いる。

↓「源泉所得税」については下記で詳しく解説しております。

コメント