今回は合併の仕訳方法を解説します。

※本記事は日商簿記2級の試験向けの内容になります。

合併とは?

合併とは、2つ以上の会社が1つの会社に統合のすることをいいます。

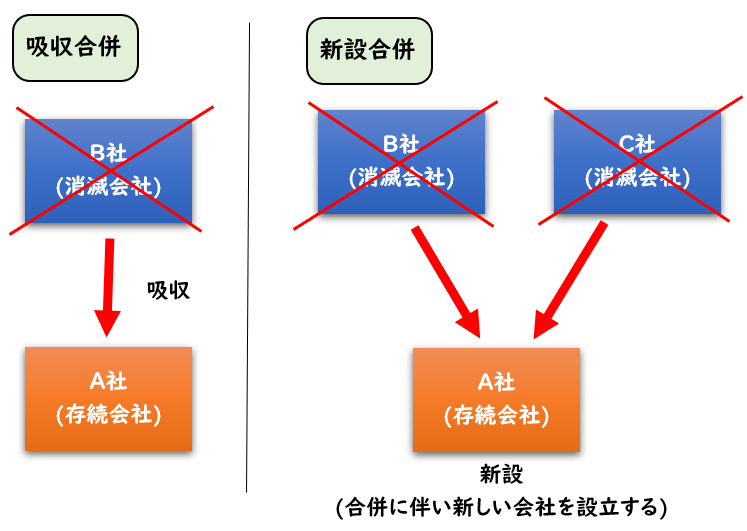

吸収合併と新設合併

合併の形態には

[吸収合併]と[新設合併]があります。

吸収合併

[吸収合併]とは、ある会社(A社)がほかの会社(B社)を吸収することです。

吸収されたB社は消滅会社となります。

新設合併

[新設合併]は、合併する2つ以上の会社(B社・C社)が消滅会社となり、

新たな会社(A社)を設立することです。

合併は、新設合併よりも吸収合併で行われることがほとんどとなります。

合併の特徴は、合併により消滅会社が出てくるということです。

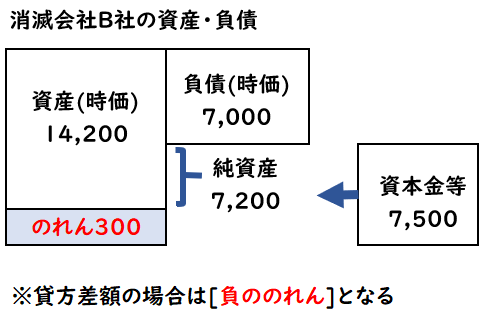

吸収合併の仕訳方法

吸収合併をしたとき、存続会社が時価で消滅会社を購入したと考え処理します。

つまり、存続会社(A社)が消滅会社(B社)の資産と負債を時価で受け入れます。

注:帳簿価額ではなく、時価で受け入れます。

また合併の対価として消滅会社の株主に対して、

存続会社の株式を発行し、資本金等が増加します。

[合併対価の金額]と[消滅会社の時価による純資産(資産-負債)]

に差額が発生した場合、下記の勘定科目を用います。

- 借方差額→のれん(資産)

- 貸方差額→負ののれん(収益)

例題

A社はB社を吸収合併し、株式100株を@75で発行した。

なお、払込金額のうち「会社法」で認められる最低金額を資本金として処理する。

B社の資産・負債は下記のようになります。

- 現金(帳簿価額5,000円、時価5,000円)

- 有価証券(帳簿価額3,000円、時価4,000円)

- 土地(帳簿価額6,000円、時価5,200円)

- 借入金(帳簿価額7,000円、時価7,000円)

合併によるA社の仕訳を示しなさい

| 現金 | 5,000 | / | 借入金 | 7,000 |

| 有価証券 | 4,000 | / | 資本金 | 3,750 |

| 土地 | 5,200 | / | 資本準備金 | 3,750 |

| のれん | 300 | / |

(1)新株の発行

@75×100株=7,500

※会社法の指示があるため容認処理として2分の1を「資本金」で処理し

残りを「資本準備金」で処理します。

7,500×1/2=3,750

(2)B社の受け入れ

吸収合併は資産・負債は時価で受け入れます。

帳簿価額ではないので注意しましょう。

(3)のれんの算出

貸借差額:300(借方差額)→のれん

図解

M&Aと合併と買収の違い

よく「合併」とは別で「買収」という言葉を耳にしますが

両者の意味はそれぞれ異なります。

大きな違いは消滅会社の有無です。

【合併】

複数の会社が一つになること

※消滅会社あり

【買収】

ある会社が、他の会社の株式や事業を買い取ること

※消滅会社なし

合併には[吸収合併]と[新設合併]があるのに対して

買収は[株式譲渡]や[株式交換]があります。

株式交換は日商簿記1級の試験範囲です。日商簿記2級の試験対策としては合併の仕訳処理のみ覚えておけば問題御座いません。

買収とは?

例えばA社がB社の株式100%を買収した場合、B社は消滅しません。

B社は存続し、A社の100%子会社となります。

これが「買収」です。

合併の場合はB社は消滅してしまいます。ここが合併と買収の大きな違いになります。

また親会社と子会社の財務諸表は、連結決算を行う必要があります。

この連結決算の際も「のれん」が発生します。

↓「連結修正仕訳によるのれん」については下記で詳しく解説しております。

M&Aとは?

M&Aは、企業・事業の合併や買収の総称になります。

M&Aは「Mergers(合併)and Acquisitions(買収)」の略となります。

つまり、M&Aの中に[合併]や[買収]があるということです。

のれんとは?

合併により貸借差額は「のれん」で処理しますが

そもそも「のれん」とは何なのでしょうか?

ここからは、のれんとは何か?について解説します。

「のれん」は下記の2つの借方差額により生じます。

- 吸収される会社の純資産の時価

- 合併対価による株式発行額

純資産の時価とは、資産と負債の時価の差額を意味しています。

[合併対価による株式発行額]が[吸収される会社の純資産の時価]を超えた金額は

吸収された会社の「ブランド的価値」ともいえます。

例えばA社が、[純資産の時価1,000円のB社]を吸収合併し

合併対価として、B社の株主に対して1,200円の新株を発行したとします。

「本来は1,000円の価値のものを1,200円で買いますよ」ということです。

この差額200円は会計上では目に見えない価値、B社のブランド力によるものです。

これを「のれん」といいます。

通常の資産とは違う目に見えない価値を「のれん」と呼んでいます。

のれんの名前の由来

「のれん」は飲食店などのお店の入口にある、「暖簾(のれん )」から由来しています。

会計上の「のれん」とお店の入口の「のれん(暖簾)」は全く別物と思われがちですが、実はこの「のれん(暖簾)」から由来しています。

「のれん(暖簾)」にお店の名前・商号など入れることで

物質的な価値はありませんが、顧客に知名度・品質などのブランド価値を示す象徴となります。

会計上も目に見えない「ブランド的価値」とのことで、このお店ののれん(暖簾)から由来しているのです。

まとめ

今回は「合併の仕訳方法」について解説しました。

要点をまとめると下記のようになります。

- 合併とは、2つ以上の会社が1つの会社に統合のすること

- 合併の際は消滅会社の資産・負債を時価で、存続会社が受け入れる

- 合併対価による株式発行額と差額が生じた場合、下記のように処理する

- 借方差額→のれん(資産)

- 貸方差額→負ののれん(収益)

コメント