今回は減損会計の【資産のグルーピング/共用資産がある場合(原則)】について解説します。

↓【容認処理】については下記をご覧ください。

- 【図解】減損会計とは?

- ステップ①減損の兆候

- ステップ②減損の認識

- ステップ③減損の測定|減損会計

- 資産のグルーピング

- のれんがある場合

→原則/容認 - 共用資産がある場合

→原則/容認

減損会計とは?

減損とは資産の価値を減少させ、損失を計上することをいいます。

減損損失はP/L科目の「特別損失」になります。

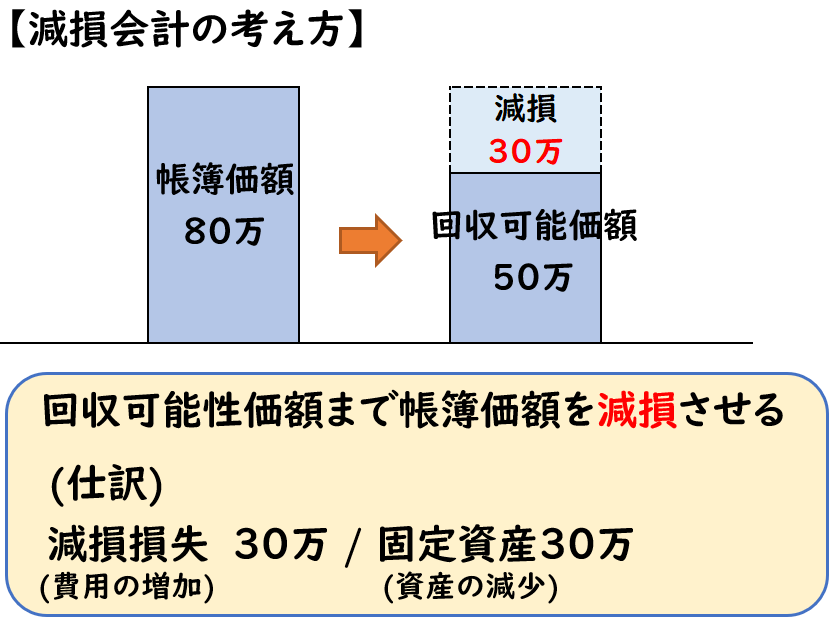

【減損会計の考え方】

- 資産の価値(帳簿価額)を減少させる

(資産の減少) - 損失を計上する

(費用の増加)

どういう時に減損を行うのか?

固定資産は減価償却により、毎年費用計上すると供に

[固定資産の帳簿価額]を減少させていきます。

しかし、その固定資産の収益性が低下し、

[固定資産の帳簿価額]の回収が見込めなくなった場合、

この資産は帳簿価額としての価値がないと判断されます。

その場合、この帳簿価額を減額する必要があります。

これが「減損」になります。

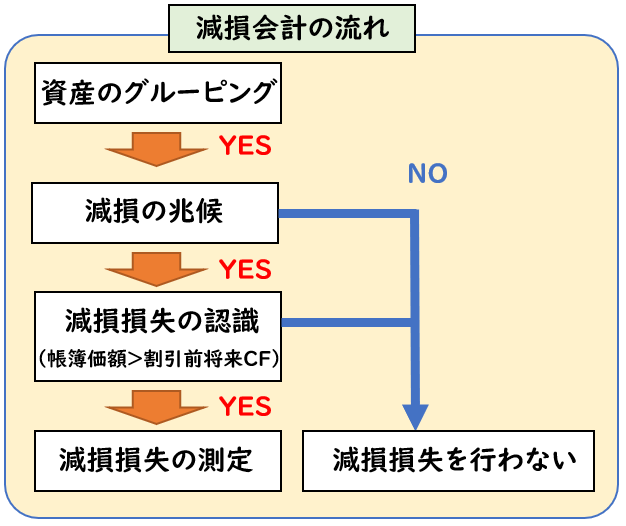

減損会計の流れ

減損会計は下記のような手順で行います。

今回は【資産のグルーピング】について解説します。

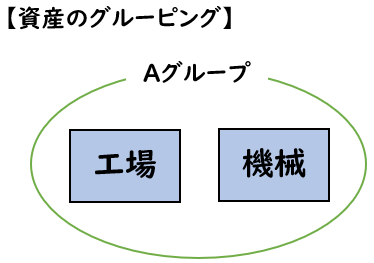

資産のグルーピング

複数の資産が一体となって独立したキャッシュフローを生み出す場合は

「資産のグルーピング」を行って減損会計を適用します。

例えば工場(建物)の中に製品を製造する機械があるとします。

これは[工場]や[機械]のどちらかだけでは製品を作ることは出来ません。

両者がそろうことで製品を作ることができ、キャッシュフローを生み出す事が可能なため

この[工場]と[機械]は1つのグループして減損の判定を行う必要があります。

これが「資産のグルーピング」になります。

1つ1つの固定資産が収益性について調べるのは困難です。

そのため、このような単位でグルーピングを行います。

資産のグルーピングの処理方法

資産のグルーピングの処理方法は、下記のようなパターンがあります。

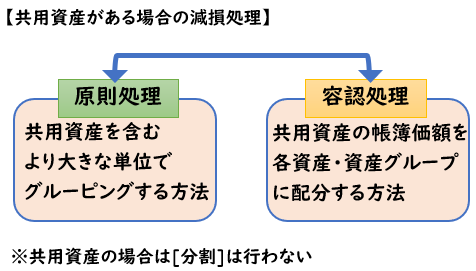

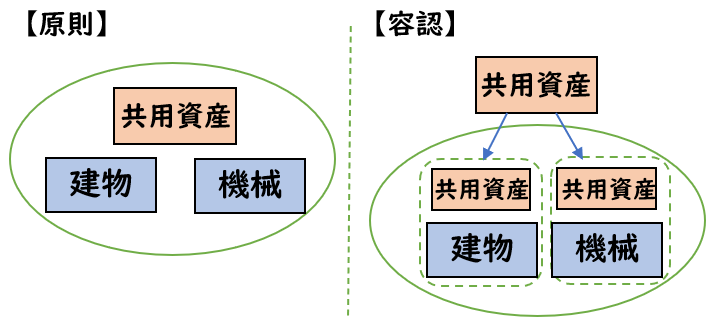

今回は【共用資産がある場合(原則)】について解説します。

共用資産とは?

共用資産とは、複数の資産・資産グループの将来キャッシュフローを生み出すのに貢献する資産をいいます。

例を出すと本社の建物が該当します。

本社の建物があることで、本社の建物内の資産が将来キャッシュフローを生み出します。

この本社の建物が共用資産になります。

共用資産がある場合の減損処理

共用資産がある場合の減損処理は、

下記のように「原則処理」「容認処理」によって処理方法が異なります。

【原則】

共用資産を含むより大きな単位でグルーピングする方法

【容認】

共用資産の帳簿価額を各資産・資産グループに配分する方法

原則処理

原則処理では

「共用資産を含むより大きな単位でグルーピングする方法」で行います。

具体的な手順は下記のようになります。

例題(原則)

下記の資料にもとづき、X事業部の減損損失を計上するための仕訳を示しなさい。

なお、共用資産を含むより大きな単位で減損損失を認識する方法(原則処理)で行うこと。

[資料]

- 機械、備品、共用資産を含むより大きな単位で減損の兆候が把握された。

- X事業部の資産のデータは下記の通りである。

| 機械 | 備品 | 共用資産 | 合計 | |

| 帳簿価額 | 30,000 | 25,000 | 10,000 | 65,000 |

| 割引前将来キャッシュフロー | 31,500 | 26,000 | 57,500 | |

| 回収可能性価額 | 31,000 | 25,000 | 3,500 | 59,500 |

(解答)

| 減損損失 | 5,500 | / | 共用資産 | 5,500 |

(解説)

①資産ごとの減損処理

まず、共用資産を含めずに資産ごとに減損の兆候→認識→測定を行います。

【機械】

①減損損失の認識

[帳簿価額]30,000円<[割引前将来キャッシュ・フローの総額]31,500円のため

減損損失を認識しない

※機械は減損の計上を行わない

【備品】

①減損損失の認識

[帳簿価額]25,000円<[割引前将来キャッシュ・フローの総額]26,000円のため

減損損失を認識しない

※備品は減損の計上を行わない

機械の減損損失:なし

備品の減損損失:なし

②共用資産を含むより大きな単位での減損処理

次に共用資産を含めて資産または資産グループごとに減損の兆候→認識→測定を行います。

【共用資産を含むより大きな単位】

※[機械]と[備品]と[共用資産]

①減損損失の認識

帳簿価額:機械30,000+備品25,000+共用資産10,000=65,000円

[帳簿価額]65,000円>[割引前将来キャッシュ・フローの総額]57,500円のため

減損損失を認識する

①減損損失の測定

帳簿価額65,000円-回収可能性価額59,500円=5,500円(減損損失)

減損損失の合計:5,500円

増加分を「共用資産」として配分

上記により減損損失の計上額は下記のようになります。

- 機械:なし

- 備品:なし

- 共用資産を含めた合計:5,500円

この増加分を[共用資産]として計上します。

減損損失の合計5,500円-機械0-備品0=5,500(共用資産)

〇減損後の共用資産の帳簿価額

共用資産10,000円-減損損失5,500円=4,500円

減損後の帳簿価額4,500円は回収可能性価額3,500円を上回っているため、

全額減損させます。

減損後の帳簿価額が、共用資産の回収可能性価額を下回る場合、その超過額は各資産の帳簿価額にもとづき配分します。今回は超過額はないため、全額減損させます。

これにより仕訳は下記のようになります。

| 減損損失 | 5,500 | / | 共用資産 | 5,500 |

図解

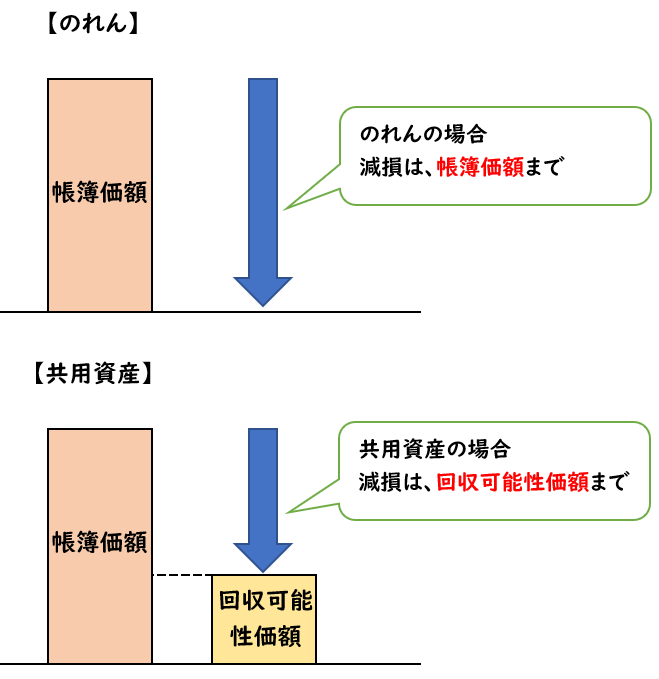

[のれん]と[共用資産]がある場合の違い

[のれん]と[共用資産]がある場合の減損処理は基本同じですが、下記のような違いがあります。

【のれん】

- 分割を行う

- のれんを減損する場合は帳簿価額まで減損し、超過額は各資産の帳簿価額にもとづき配分する。

【共用資産】

- 分割を行わない

- 共用資産を減損する場合は回収可能性価額まで減損し、超過額は各資産の帳簿価額にもとづき配分する。

両者の違いはよく覚えておきましょう。

まとめ

今回は減損会計の【資産のグルーピング/共用資産がある場合(原則)】について解説しました。

要点をまとめると下記になります。

コメント