ファイナンス・リースは下記の2種類に分類されます。

- 所有権移転ファイナンス・リース(原則処理のみ)

- 所有権移転外ファイナンス・リース(原則処理と例外処理)

仕訳方法は[原則処理]と[例外処理]がありますが

今回は原則処理である利息法について解説します。

※ファイナンス・リースの[利息法]は日商簿記1級の試験範囲となります。

- ファイナンス・リースの要件

- 原則処理である「利息法」の仕訳方法

- ※本記事は日商簿記1級受験者向けの内容です。

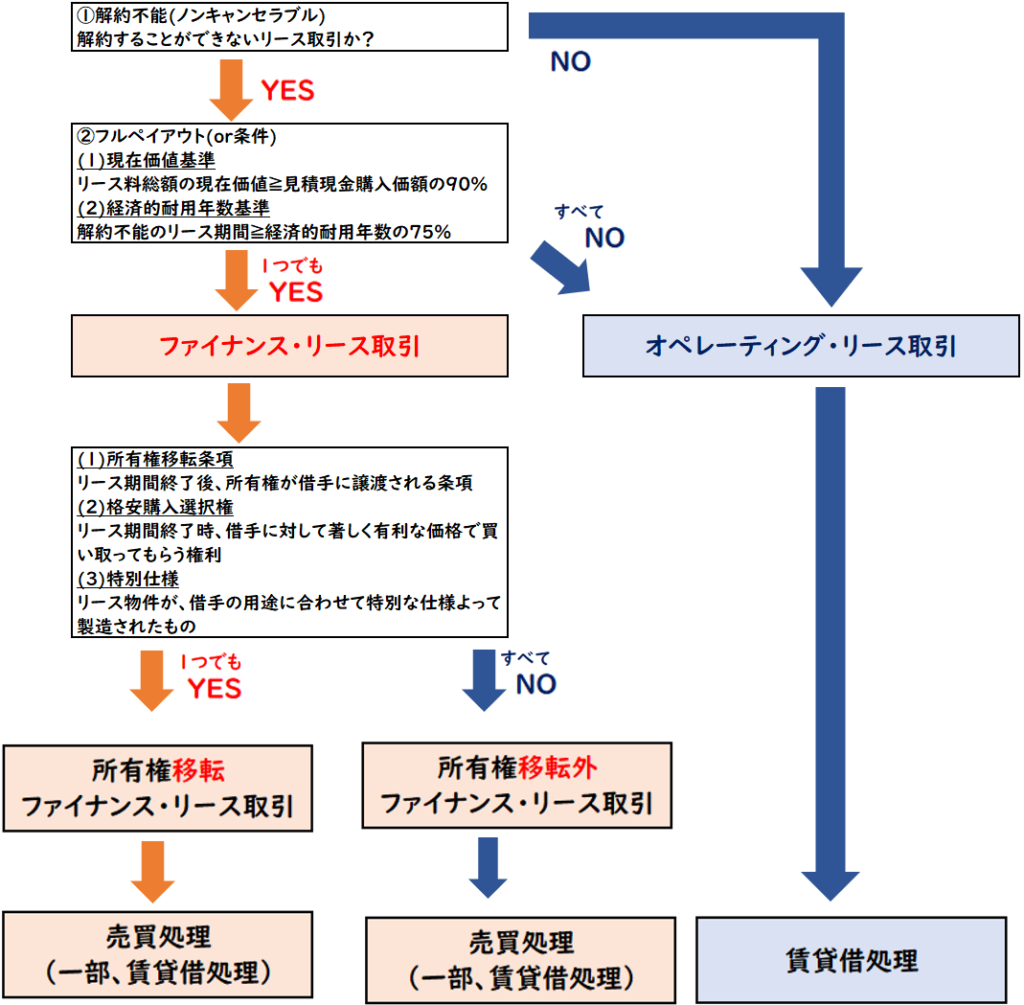

ファイナンス・リースの要件

ファイナンス・リースの要件は下記の判定フローによって区分されます。

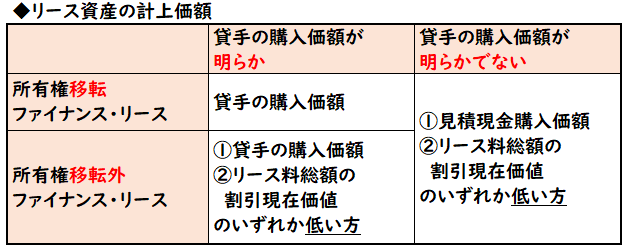

移転と移転外による仕訳方法の違い

ファイナンス・リースはさらに下記2種類があります。

- 所有権移転ファイナンス・リース

- 所有権移転外ファイナンス・リース

上記2つによって使用する勘定科目は変わりませんが

リース資産の計上額や減価償却の方法が少し異なります。

【移転と移転外の仕訳の違い】

- リース資産の計上価額

- リース資産の減価償却

リース資産の計上価額

上記のように[貸手の購入価額]が明らかではない場合は

- [見積現金購入価額]

- [リース料総額の割引現在価値]

のいずれか低い方がリース資産の計上額になります。

また[貸手の購入価額]が明らかで

移転リースの場合はリース料の総額の割引現在価値と比較せず

[貸手の購入価額]で計上します。

リース資産の減価償却

[移転リース]は、通常の固定資産と同じように耐用年数で減価償却します。

[移転外リース]は、耐用年数ではなくリース期間で減価償却します。

[所有権移転リース]はリース期間終了後は資産は借手のものになります。

そのためリース終了後も固定資産を使用し続けるため、耐用年数で減価償却します。

[所有権移転外リース]はリース期間終了後は資産は貸手に返却され

リース期間終了後は使用できません。そのためリース期間で減価償却します。

下記の例題にて原則処理である利息法の仕訳について解説します。

リース取引開始時の仕訳方法

リース取引開始時は下記を元にリース資産を計上します。

また、割引率が複数ある場合は下記のように選択します。

【計算で使用する割引率】

・[貸手の計算利率]を使用する

・貸手の計算利率が不明な場合は[借手の追加借入利子率]を使用する

X1年4月1日に当社は次の条件でB社と機械のリース契約を締結した。

下記の問(1)(2)(3)の仕訳を示しなさい。計算上端数が生じた場合は、都度四捨五入すること

- リース期間:3年

- リース料:毎年100,000円、毎年3月支払い(後払い)

- 借手の追加借入利子率6%

【問題】

- 問(1)所有権移転ファイナンス・リース取引に該当し、リース物件の貸手の購入価額が287,721円、貸手の計算利率は4%である。

- 問(2)所有権移転ファイナンス・リース取引に該当し、リース物件の見積現金購入価額が287,721円、貸手の計算利率は4%である。

- 問(3)所有権移転外ファイナンス・リース取引に該当し、リース物件の貸手の購入価額が287,721円、貸手の計算利率は不明である。

利息法のリース取引は非常に複雑です。

問題や解答の要点は赤字で記載してます。

(1)-(3)までのそれぞれパターンの仕訳を解説します。

(1)所有権移転ファイナンス・リース(貸手の購入価額が明らかな場合)

所有権移転ファイナンス・リース取引に該当し、リース物件の貸手の購入価額が287,721円、貸手の計算利率は4%である。

| リース資産 | 287,721 | / | リース債務 | 287,721 |

所有権移転リースのため、リース資産の計上価額は貸手の購入価額である287,721になります。

(2)所有権移転ファイナンス・リース(貸手の購入価額が明らかでない場合)

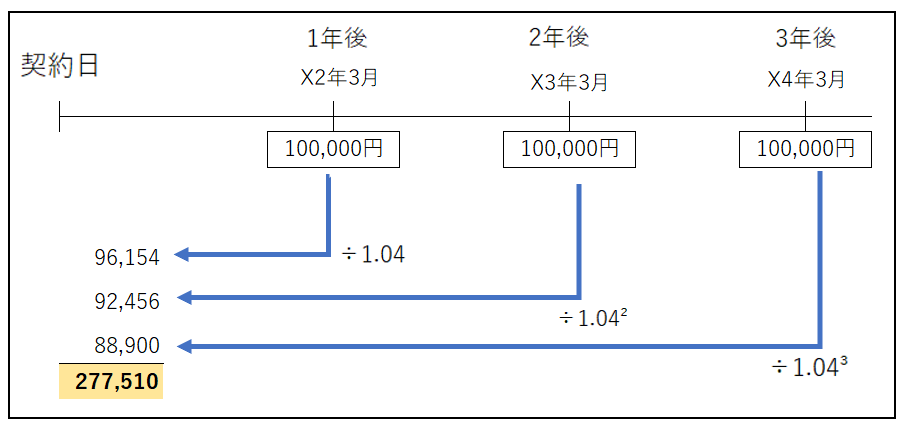

所有権移転ファイナンス・リース取引に該当し、リース物件の見積現金購入価額が287,721円、貸手の計算利率は4%である。

| リース資産 | 277,510 | / | リース債務 | 277,510 |

①計算で使用する割引率

- 借手の追加借入利子率6%

- 貸手の計算利率4%

[貸手の計算利率]がわかる場合はこちらを使用するため、割引率4%を用います。

②リース資産の計上額

問題分から[貸手の購入金額]の記載がないため下記の低い方を選択します。

- 見積現金購入価額287,721円

- リース料の総額の割引現在価値

リース料の総額の割引現在価値の算出:

100,000÷1.04=96,154

100,000÷1.04²=92,456

100,000÷1.04³=88,900

計:277,510円

見積現金購入価額287,721円>リース料の総額の割引現在価値277,510円

となり、リース料の総額の割引現在価値の方が低いため

リース資産の計上額277,510円となります。

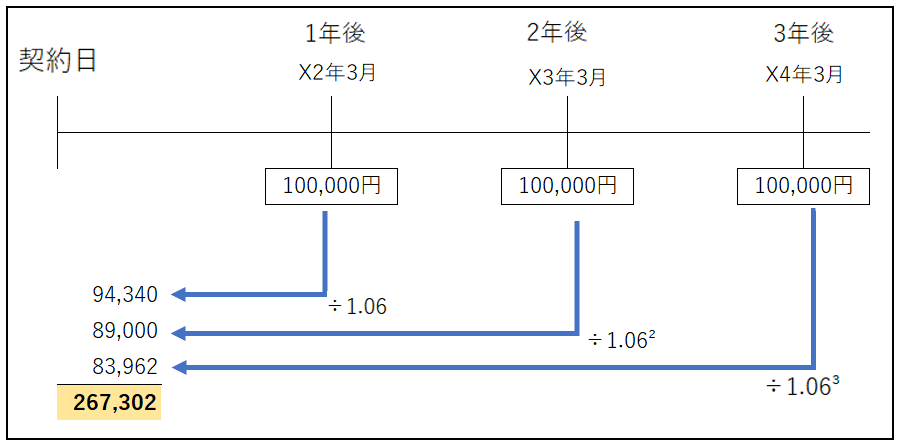

(3)所有権移転外ファイナンス・リース

所有権移転外ファイナンス・リース取引に該当し、

リース物件の貸手の購入価額が287,721円、貸手の計算利率は不明である。

| リース資産 | 267,302 | / | リース債務 | 267,302 |

移転外のため下記の低い方を選択します。

- 見積現金購入価額287,721円

- リース料総額の割引現在価値

貸手の割引率は不明のため、借手の追加借入利子率6%を用います。

リース料総額の割引現在価値

100,000÷1.06=94,340

100,000÷1.06²=89,000

100,000÷1.06³=83,962

計:267,302円

見積現金購入価額287,721円>リース料の総額の割引現在価値267,302円

となり、リース料総額の割引現在価値の方が低いため

リース資産の計上額267,302円となります。

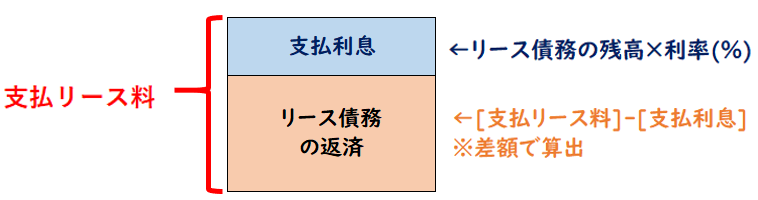

リース料支払い時の仕訳

リース料の支払いには[リース債務の返済]と[支払利息]が含まれています。

リース債務に利率を掛けて[支払利息]を算出し、リース料と支払利息の差額を

[リース債務の返済]とします。

X1年4月1日に当社は次の条件でB社と機械のリース契約を締結した。

下記の問(1)(2)(3)の仕訳を示しなさい。計算上端数が生じた場合は、都度四捨五入すること

- リース期間:3年

- リース料:毎年100,000円、毎年3月支払い(後払い)

- 所有権移転ファイナンス・リース取引に該当し、リース物件の貸手の購入価額が277,510円

- 貸手の計算利率は4%である。

【問題】

- 問(1)X2年3月31日リース料を現金で支払った時の仕訳を示しなさい。

- 問(2)X3年3月31日リース料を現金で支払った時の仕訳を示しなさい。

- 問(3)X4年3月31日リース料を現金で支払った時の仕訳を示しなさい。

(1)リース料の支払い(1年目)

X2年3月31日リース料を現金で支払った時の仕訳を示しなさい。

| 支払利息 | 11,100 | / | 現金 | 100,000 |

| リース債務 | 88,900 | / |

所有権移転で[貸手の購入価額]277,510円と判明しているため

リース開始時のリース資産・負債の金額は277,510円になります。

①支払利息の算出:リース債務に利率4%を掛けます。

リース債務277,510×4%=11,100(支払利息)

②リース債務の返済:支払リース料から支払利息を差し引きます。

支払リース料100,000-11,100=88,900(リース債務の返済)

(2)リース料の支払い(2年目)

X3年3月31日リース料を現金で支払った時の仕訳を示しなさい。

| 支払利息 | 7,544 | / | 現金 | 100,000 |

| リース債務 | 92,456 | / |

(1)でリース債務88,491円減少したので、X3年3月時点のリース債務残高は

277,510-88,900=188,610円になります。

①支払利息の算出:リース債務に利率4%を掛けます。

リース債務188,610×4%=7,544(支払利息)

②リース債務の返済:支払リース料から支払利息を差し引きます。

支払リース料100,000-7,544=92,456(リース債務の返済)

(3)リース料の支払い(3年目・最終年度)

X4年3月31日リース料を現金で支払った時の仕訳を示しなさい。

| 支払利息 | 3,846 | / | 現金 | 100,000 |

| リース債務 | 96,154 | / |

X4年3月時点のリース債務の残高は

277,510-88,900-92,456=96,154

支払利息:96,154×4%=3,846円(支払利息)

リース期間の最終年度のため、当期でリース債務の残高を0にする必要があります。

そのためリース債務残高96,154円がリース債務の返済となります。

※リース債務96,154+支払利息3,846=1,00,000円で支払リース料と一致します。

リース期間の最終年度はリース債務の残高0にさせます。支払リース料との金額が不一致であれば支払利息で調整し一致させます。

減価償却費の仕訳

リース資産はの減価償却費は下記のようにして算出します。

X1年4月1日に当社は次の条件でB社と機械のリース契約を締結し、リース資産277,510円を計上した。

当該資産の耐用年数は5年で残存価額はなしとする。X2年3月31日決算時の減価償却費(定額法)の仕訳を示しなさい。

計算上端数が生じた場合は、都度四捨五入すること

- リース期間:3年

- リース料:毎年100,000円、毎年3月支払い(後払い)

【例題】

- 問(1)所有権移転ファイナンス・リース場合

- 問(2)所有権移転外ファイナンス・リース場合

(1)所有権移転ファイナンス・リース場合

所有権移転ファイナンス・リース場合

| 減価償却費 | 55,502 | / | 減価償却費累計額 | 55,502 |

移転リースの場合は耐用年数で減価償却します。

277,510÷耐用年数5年=55,502円

(2)所有権移転外ファイナンス・リース場合

所有権移転外ファイナンス・リース場合

| 減価償却費 | 92,503 | / | 減価償却費累計額 | 92,503 |

移転外リースの場合はリース期間で減価償却します。

277,510÷リース期間3年=92,503円

所有権移転と移転外で償却期間が異なるので注意しましょう。

まとめ

今回は日商簿記1級の試験範囲であるファイナンス・リースの原則処理である利息法について解説しました。

例外処理である利子込み法・利子抜き法と比べると、非常に複雑です。

所有権移転と移転外で仕訳方法も異なるので気を付けましょう。

【移転と移転外の仕訳の違い】

- リース資産の計上価額

- リース資産の減価償却

コメント