所有権移転と移転外ファイナンス・リースで

リース資産の計上価額が異なる場合があり

下記のような疑問が出てきます。

今回は上記2つの理由について解説します。

- 所有権移転ファイナンス・リースはなぜ「貸手の購入価額」なのか?

- 他はなぜどちらか低い方を選択するのか?

- ※本記事は日商簿記1級の内容になります。

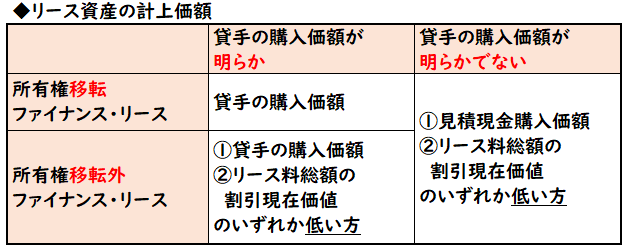

リース資産の計上価額

リース資産の計上価額は下記の表のように計上します。

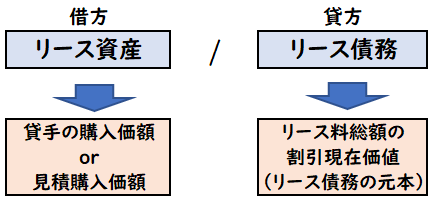

(仕訳)

| リース資産 | / | リース債務 |

ここで疑問に思うのはこの2つです。

下記でそれぞれの理由について解説します。

所有権移転ファイナンス・リースはなぜ「貸手の購入価額」なのか?

貸手の購入価額が明らかな場合で、移転と移転外のそれぞれについて解説します。

【所有権移転ファイナンス・リースの場合】

移転リースはリース期間終了後に資産は借手のものになります。

そのため購入に近いため、貸手の購入価額で計上します。

【所有権移転外ファイナンス・リースの場合】

また移転外の場合は、リース期間終了後に資産は貸手に返却されるため

購入ではありません。そのため

[リース料の総額の割引現在価値]と比較して低い方を選択します。

つまり、所有権移転ファイナンス・リースは購入に近いため

貸手の購入価額が明らかであれば、その金額で計上することになります。

なぜどちらか低い方なのか?

所有権移転外ファイナンス・リースの場合、どちらか低い方を選択します。

なぜ低い方なのか?

この理由は企業会計原則の1つ「保守主義の原則」によるものになります。

六.保守主義の原則

企業の財政に不利な影響を及ぼす可能性がある場合には、これに備えて適当に健全な会計処理をしなければならない。

2つの計上額でどちらか選択する場合、

大きい金額で計上すればB/Sが両建てで膨らみ、過大評価となってしまいます。

そのため、大きい金額ではなく、保守的に低い金額で計上するというのが会計原則の考え方になります。

↓保守主義の原則は「企業会計原則」の1つです。詳しくは下記で解説しております。

リース資産とリース債務

リース取引開始時、下記の仕訳のように

リース資産(資産)とリース債務(負債)を計上します。

| リース資産 | / | リース債務 |

- リース資産は購入価額

- リース債務は借入金

を意味しております。

つまり、どちらか低い方で比較しているのは

リース資産の見積額とリース債務の見積額を比較しております。

仕訳では貸借一致させる必要があるため、どちらか低い方を選択しております。

まとめ

今回はリース資産の計上額についての2つの疑問について解説しました。

簡単にまとめると下記のようになります。

①所有権移転ファイナンス・リースはなぜ「貸手の購入価額」なのか?

→所有権移転外ファイナンス・リースは購入に近いため、「貸手の購入価額」で計上する

②他はなぜどちらか低い方を選択するのか?

→企業会計原則の1つ「保守主義の原則」によるもの。大きい金額で計上するとB/Sが両建てで膨らみ課題評価してしまうため

コメント