貸倒引当金の算出をする際に、それぞれの債権の回収可能性に応じて区分をします。

今回は3種類の債権の区分について紹介し、

それぞれの貸倒引当金の金額の計算方法について解説します。

貸倒引当金の設定:債権の区分

貸倒引当金の金額を算定する前にまず債権の区分を行います。

債権の区分は下記の3種類です

- 【一般債権】

経営状態に重大な問題がなく回収される見込みがある債務者に対する債権 - 【貸倒懸念債権】

経営破綻まで陥ってはいないが、経営状態の悪化により回収が懸念される債務者に対する債権 - 【破産更生債権】

実質的に経営破綻に陥っている債務者に対する債権

回収可能性に関して、1は安全、2はちょっと危険、3はかなり危険といったイメージです

それでは次に3つの区分の内容とその仕訳方法について、それぞれの解説します。

1.一般債権

「一般債権」は経営状態に重大な問題がなく回収される見込みがある債務者に対する債権です。

問題なく回収期日までに回収される債権は「一般債権」に分類されます。

一般債権は貸し倒れる可能性が低いため、債権残高に過去の貸倒実績率を掛けて算出します。

【一般債権の貸倒引当金の求め方】

- 債権の期末残高×貸倒実績率(%)

- 貸倒実績率(%)=算定期間における実際貸倒高/債権期末残高

それでは次の例題に沿って解説していきます。

例題

当期末X4年3月度による貸倒引当金残高は200円で売掛金残高は30,000円で、いずれも一般債権である。貸倒実績率法により貸倒引当金を計上せよ。なお貸倒実績率は過去3年間の平均値として計算する。また過去の貸倒実績は下記の表にある通りである。

(解答)

| 期末債権残高 | 実際貸倒高 | |

| X1年度 | 15,000 | 150 |

| X2年度 | 20,000 | 400 |

| X3年度 | 25,000 | 300 |

(解説)

まず各年度の貸倒実績率を求めます。

- X1年度 150÷15,000= 0.01

- X2年度 400÷20,000= 0.02

- X3年度 300÷25,000= 0.012

この3つの平均値が貸倒実績率になります。

(0.01+0.02+0.012)÷3年=0.014→ 1.4%

当期末の売掛金残高30,000×貸倒実績率1.4%=420円

当期末の貸倒引当金420円-前期末の貸倒引当金200円=220

| 貸倒引当金繰入(費用) | 220 | / | 貸倒引当金(資産のマイナス) | 220 |

過去数年分の貸倒実績を求めたあとに、その平均値を求めたものが引当率(%)になります。

2.貸倒懸念債権

「貸倒懸念債権」は経営破綻まで陥ってはいないが、経営状態の悪化により回収が懸念される債務者に対する債権です。

「貸倒懸念債権」の貸倒引当金の算定方法は下記の2つあります。

【貸倒懸念債権の算定方法】

- 財務内容評価法

- キャッシュ・フロー見積法

財務内容評価法

財務内容評価法では下記のように求めます。内容は簿記2級の個別評価と同じです。

【財務内容評価法】での算定方法

貸倒引当金の設定額=(債権金額ー担保処分・保証回収見込額) × 貸倒設定率(%)

X1年3月決算、得意先A社の売掛金40,000円について将来貸倒れする危険性が高い。担保処分見込額500円を差し引いた金額より40%で設定した。

(解答)

| 貸倒引当金繰入 (費用) | 15,800 | / | 貸倒引当金 (資産のマイナス) | 15,800 |

(解説)

(債権金額40,000ー担保処分・保証回収見込額500)×貸倒設定率40%=15,800円

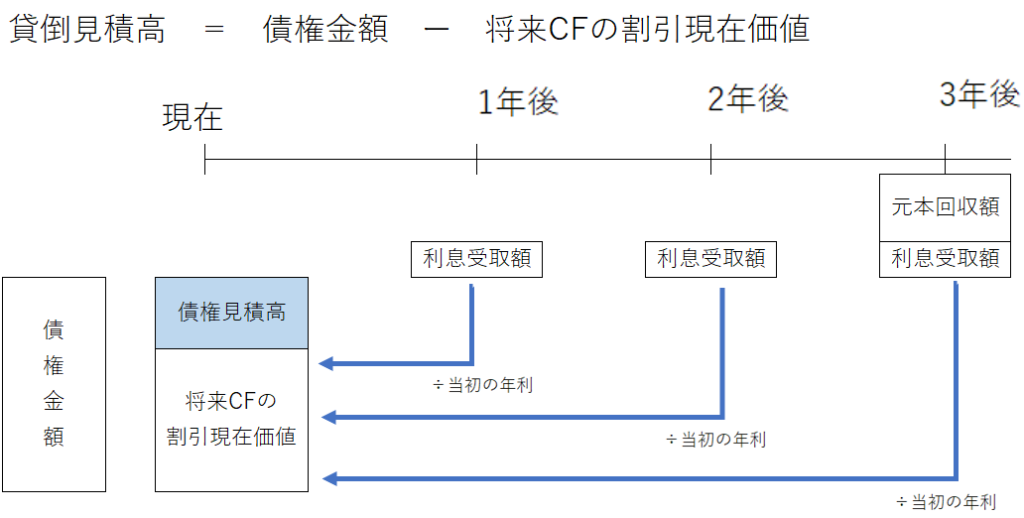

キャッシュ・フロー見積法

キャッシュ・フロー見積法は、

債権の元本の回収及び利息の受取りに係るキャッシュ・フローを合理的に見積ることができる債権について用いられます。

※この説明だとわかりにくいですが、主に貸付金に用いられ、途中で利率が変更となった時に使われる方法です。

債権の元本及び利息について、元本の回収及び利息の受取りが見込まれる時点から当期末までの期間にわたり、【当初の約定利子率で割り引いた金額の総額】と【債権の帳簿価額】との差額を貸倒見積高とする方法になります。

「当初の~」がポイントであり、適用利子率が変更となっても、変更前の利子率で割り引きます。

※「キャッシュ・フロー見積法」は簿記1級の試験範囲ということもあり、かなり難解です。理解できればければ流し読みで構いません。

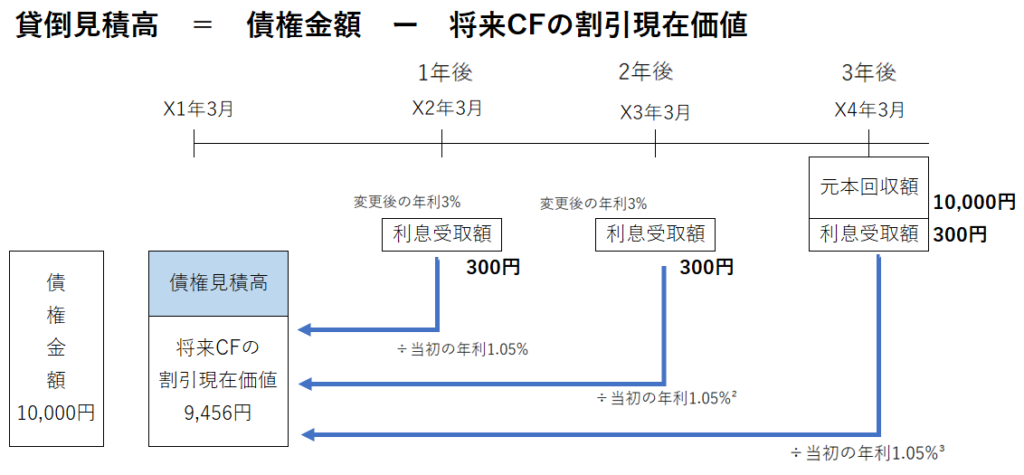

A社のB社に対する貸付金10,000円(年利5%・利払日3月31日・返済日X4年3月31日)について、X1年3月31日利払日後にB社から条件緩和の申し出があり、適用利率を3%へ変更した。

このときX1年3月31日の仕訳を求めよ。

(解答)

| 貸倒引当金繰入 (費用) | 544 | / | 貸倒引当金 (資産のマイナス) | 544 |

(解説)

当初の利率は5%で、変更後の利率は3%になります。

割り引く際は5%を用いるので注意しましょう。

また利息は10,000×変更後の年利3%=300円となります。

上の図解に数値を当てはめると下記のようになります。

- X2年:300÷1.05% = 286

- X3年:300÷1.05%÷1.05%=272

- X4年:10,300÷1.05%÷1.05%÷1.05%=8,898

この合計が【将来CFの割引現在価値】となります。

将来CFの割引現在価値=286+272+8,898=9,456円

そして債権金額10,000-将来CFの割引現在価値9,456=貸倒見積高544となります。

| 貸倒引当金繰入(費用) | 544 | / | 貸倒引当金(資産のマイナス) | 544 |

元本と変更後の利率3%の利息は10,900円

↓

利率3%でこの金額10,900円を受け取る場合の貸付金の元本は10,000円となる

では、当初の利率5%でこの金額10,900円を受け取る場合の貸付金の元本はいくらになるか?

→これが、9,456円となります。

→【債権金額10,000円】と【将来CFの割引現在価値9,456円】の差額544円が貸倒引当金となります。

それが9,456円となり、貸付金10,000円の差額544を貸倒引当金とて計上することになります。

利率が変わったことで受取額も変わります。この変更後の受取額から当初の利率で逆算した場合の貸付金の元本を計算しております。

↓「割引現在価値」について詳しく知りたい方は下記をご参考ください。

3.破産更生債権

「破産更生債権」は実質的に経営破綻に陥っている債務者に対する債権です。

債権金額から担保の処分見込み額を差し引き、その残額が貸倒見積高となります。

※回収見込みなしのため引当率は100%です。ただし担保や保証がある場合はその分は債権回収として当てられるので差し引きます。

貸倒引当金の設定額=(債権金額ー担保処分・保証回収見込額)

例題

貸付金50,000円について当期末、破産更生債権等に分類した。

担保の処分見込み額は20,000円とする。

(解答)

| 貸倒引当金繰入 (費用) | 30,000 | / | 貸倒引当金 (資産のマイナス) | 30,000 |

(解説)

債権金額50,000ー担保処分・保証回収見込額20,000=30,000円

まとめ

今回は債権の区分による貸倒引当金の算定方法について解説しました。

- 【一般債権】

経営状態に重大な問題がなく回収される見込みがある債務者に対する債権 - 【貸倒懸念債権】

経営破綻まで陥ってはいないが、経営状態の悪化により回収が懸念される債務者に対する債権 - 【破産更生債権】

実質的に経営破綻に陥っている債務者に対する債権

この中では「キャッシュ・フロー見積法」が一番難しいと言われています。

「割引現在価値」は日商簿記1級から習う分野です。

↓詳しく知りたい方は下記をご参考ください。

コメント