今回は【ストック・オプションの仕訳処理】について解説します。

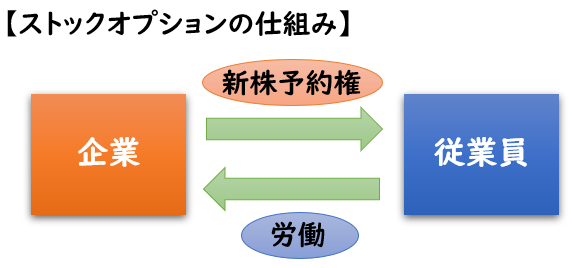

新株予約権とは?

まず「ストックオプション」の解説の前に「新株予約権」について解説します。

新株予約権とは、あらかじめ決められた価額で

株式を買うことができる権利のことをいいます。

新株予約権者は、権利を行使すれば

株式の時価が上昇した場合でも、

あらかじめ決められた価額で株式を取得することができます。

そのため時価より低い金額で取得して、それを時価で売却することで利益を得ることができます。

新株予約権を発行した時は「新株予約権(純資産)」で計上します。

ストック・オプションとは?

ストック・オプションとは、会社が従業員に対して、労働の対価として付与する新株予約権をいいます。

ストックオプションは従業員向けの新株予約権です。

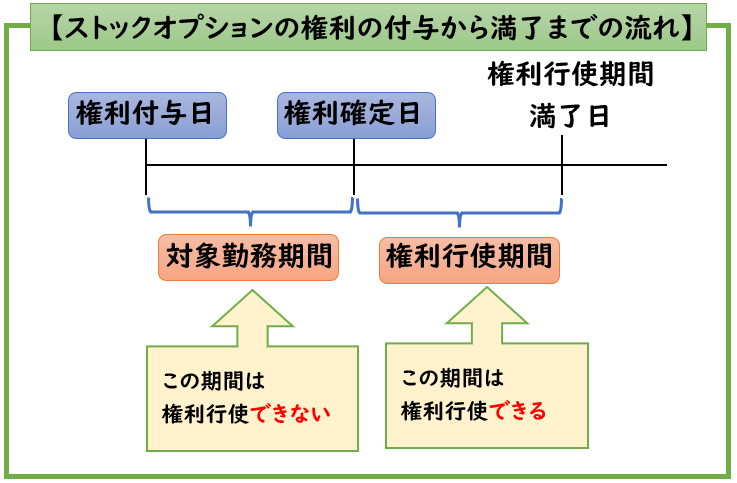

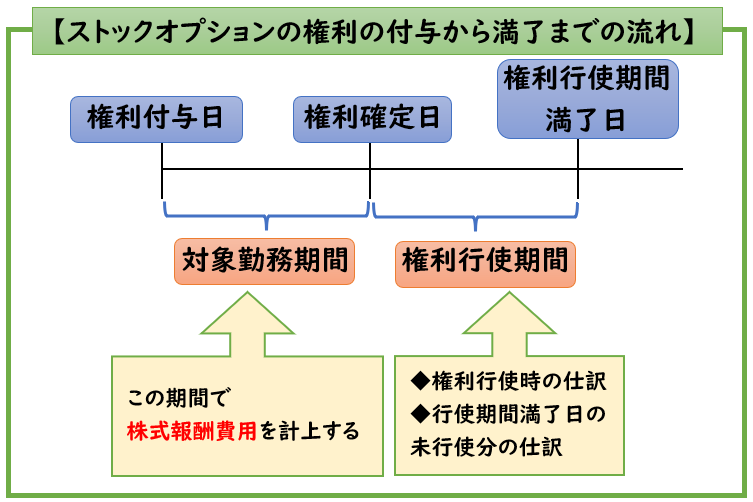

権利付与日

会社が従業員に対してストックオプションの

権利を付与した日を「権利付与日」といいます。

この段階では権利行使できません。

権利確定日

一定の期間を満たした時点で権利が確定し、

これを「権利確定日」といいます。

また「権利付与日」から「権利確定日」までを「対象勤務期間」といいます。

権利確定日より、「権利行使期間」となり行使できるようになります。

対象勤務期間

この期間を付与した従業員の労働等の報酬として「株式報酬費用」を計上します。

権利行使期間

つまり行使期間内でないと、行使すること(株式を取得すること)が出来ないということです。

新株予約権とストックオプションの違い

「新株予約権」と「ストックオプション」は混同しやすいですが下記のような違いがあります。

「ストック・オプション」は役員・従業員など社内向けの新株予約権

つまり、ストック・オプションは新株予約権の一種となります。

ストック・オプションの付与時の仕訳

ストック・オプションは従業員の労働等に対して支払われる報酬となります。

そのため付与時は「株式報酬費用」として計上し、それと供に

「新株予約権」を計上します。

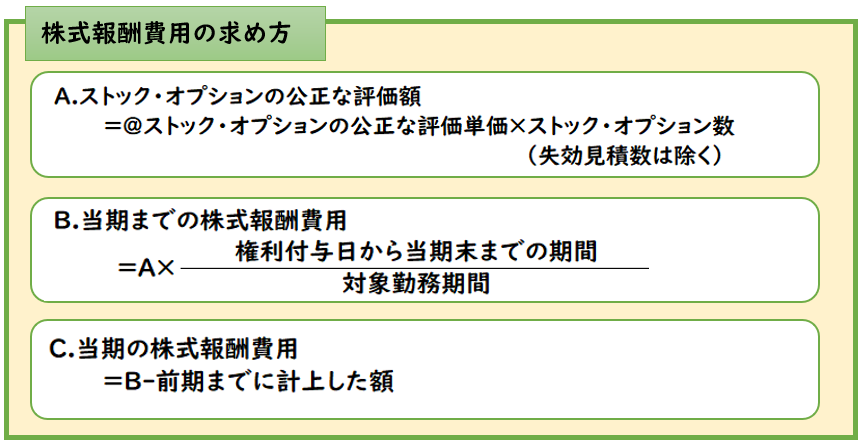

また付与時は付与したストック・オプションの公正な評価額を求め

そのうち、当期に発生したと認められる額を「株式報酬費用」として計上します。

株式報酬費用の具体的な求め方は下記のようになります。

「株式報酬費用」は、付与日から確定日までの期間で計上します。

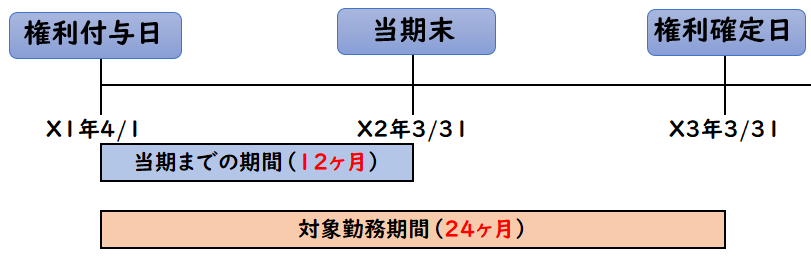

例題(付与日の当期末)

X1年4月1日(期首)に、従業員に対して100個のストック・オプションを付与した。

X2年3月31日(期末)の仕訳を示しなさい。

ストック・オプションについては下記の資料の通りである。

[資料]

- 権利付与日における失効見積数は10個である。

- 権利確定日はX3年3月31日である。

- 権利行使期間満了日はX5年3月31日である。

- 権利付与日における公正な評価単価は@10円である。

- 各年度の費用計上額は、対象勤務期間を基礎に月割計算によって計算する。

(解答)

| 株式報酬費用 | 450 | / | 新株予約権 | 450 |

(解説)

上記の[株式報酬費用の求め方]を用いて算出します。

◆A.ストック・オプションの公正な評価額

@10×(100-失効見積数10)個=900円

※失効見積数10個は除いて計算します。

◆B.当期までの株式報酬費用

900円(A)×12ヶ月/24ヶ月=450円

◆C.当期の株式報酬費用

450円(B)-前期までの計上額0円=450円

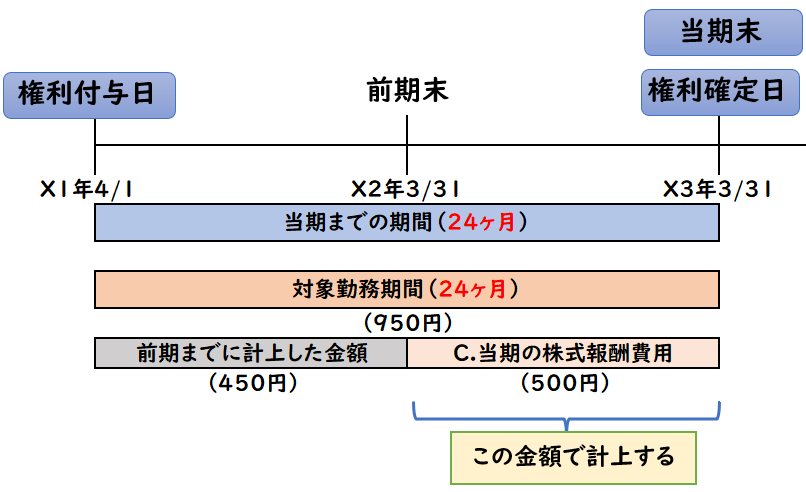

例題(付与日の翌期以降)

上記の続きで、X3年3月31日(期末)の仕訳を示しなさい。

なお、X3年3月31日における実際の失効数は5個であった。

(解答)

| 株式報酬費用 | 500 | / | 新株予約権 | 500 |

(解説)

◆A.ストック・オプションの公正な評価額

@10×(100-失効見積数5)個=950円

※失効数5個は除いて計算します。

◆B.当期までの株式報酬費用

950円(A)×24ヶ月/24ヶ月=950円

※X1年4月1日~X3年3月31日の24ヶ月

◆C.当期の株式報酬費用

950円(B)-前期までの計上額450円=500円

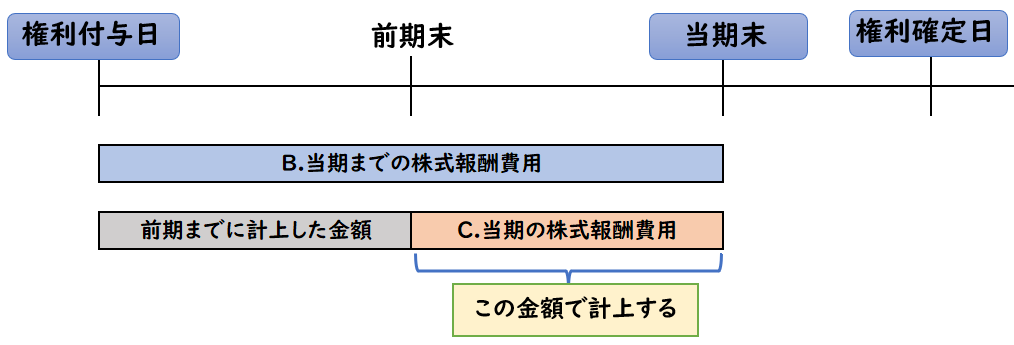

権利確定後の仕訳

株式報酬費用は[権利付与日]~[権利確定日]までの[対象勤務期間]で計上します。

権利確定後は、通常の新株予約権となります。

ここからは新株予約権の仕訳と同様に[権利行使した時]と[行使期間の満了時]の仕訳となります。

権利確定後の仕訳

- [権利行使した時]

- [行使期間の満了時]

上記の続きで、X5年3月31日(期末)において

ストックオプション85個の権利行使を受け、新株を発行した。

残り10個は未行使である。

次の資料にもとづき下記の仕訳を示しなさい。

- (1)権利行使時の仕訳

- (2)行使期間の満了時の権利未行使分の仕訳

[資料]

- ストック・オプションの行使の際に払込金額は1個につき1,000円で、代金はすべて当座預金とする。

- ストック・オプションの行使による株式は、「会社法」で認められる最低金額を資本金として処理した。

(解答)

| (1) | 新株予約権 | 850 | / | 資本金 | 42,925 |

| 当座預金 | 85,000 | / | 資本準備金 | 42,925 | |

| (2) | 新株予約権 | 100 | / | 新株予約権戻入益 | 100 |

(解説)

(1)権利行使時の仕訳

〇新株予約権の金額

@10×85個=850円

〇権利行使にともなう払込金額

@1,000×85個=85,000円

〇資本金等の増加

会社法の指示があるため容認処理として2分の1を「資本金」で処理し

残りを「資本準備金」で処理します。

- (850+85,000)×1/2=42,925円

↓[資本準備金を用いる容認処理]については下記で詳しく解説しております。

(2)行使期間を満了時の権利未行使分の仕訳

行使期間が満了した時、未行使分は「新株予約権戻入益」へ振り替えます。

@10×10個=100円

※95-85=10個

まとめ

今回は【ストック・オプションの仕訳処理】について解説しました。

要点をまとめると下記になります。

- 「新株予約権」とは、あらかじめ決められた価額で株式を買うことができる権利のことである。

- 「ストック・オプション」とは、会社が従業員に対して、労働の対価として付与する新株予約権である。

- 付与時は「株式報酬費用」として計上し、それと供に「新株予約権」を計上します。

コメント