今回は本支店会計の「帳簿の締め切り」について解説します。

本支店会計の帳簿の締め切りでは、「総合損益」という勘定科目が出てきます。

↓「通常の財務諸表の帳簿の締め切り」については下記をご参照ください。

帳簿の締め切り

決算が終わったら、次期の帳簿記入に備えて

[本店]と[支店]の帳簿を締め切る必要があります。

本支店会計の「帳簿の締め切り」の手順は下記のようになります。

- 当期純利益の振り替え(損益振替)

- 本店の当期純利益の振り替え

- 支店の当期純利益の振り替え

- 法人税等の計上

- 繰越利益剰余金の振り替え(資本振替)

下記の例題に沿って詳しく解説します

例題

下記の場合の本支店会計の帳簿の締め切りによる仕訳を示しなさい

- 本店の当期純利益800円

- 支店の当期純利益200円

- 法人税等300円

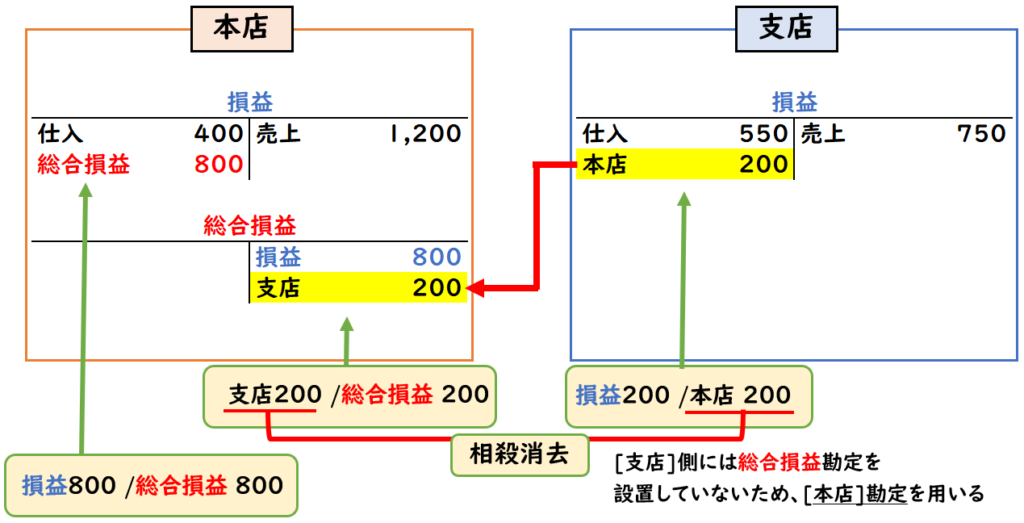

当期純利益の振り替え(損益振替)

[本店]と[支店]の帳簿において、

決算整理後の収益と費用を「損益」勘定に振り替えます

本店には「総合損益」勘定を設置し、

本店と支店の当期純利益を「総合損益」勘定へ振り替えます。

本店の当期純利益の振り替え

本店の当期純利益による「損益」勘定→「総合損益」勘定へ振り替えます。

(本店の仕訳)

| 当期純利益 | 800 | / | 損益 | 800 |

| 損益 | 800 | / | 総合損益 | 800 |

支店の当期純利益の振り替え

支店も同じく損益勘定から総合損益勘定へ振り替えますが

「総合損益」勘定は本店に設置されているため、

支店では用いることが出来ません。

そのため、支店の「損益」勘定→「本店」勘定へ振り替えます。

総合損益の代わりに「本店」勘定を用います。

(支店の仕訳)

| 当期純利益 | 200 | / | 損益 | 200 |

| 損益 | 200 | / | 本店 | 200 |

そして、本店側は「支店」勘定で計上し、

その相手勘定科目は「総合損益」勘定で計上します

(本店の仕訳)

| 支店 | 200 | / | 総合損益 | 200 |

- 支店側の借方の「本店」勘定

- 本店側の貸方の「支店」勘定

上記2つは貸借逆で一致し、財務諸表上は相殺されます。

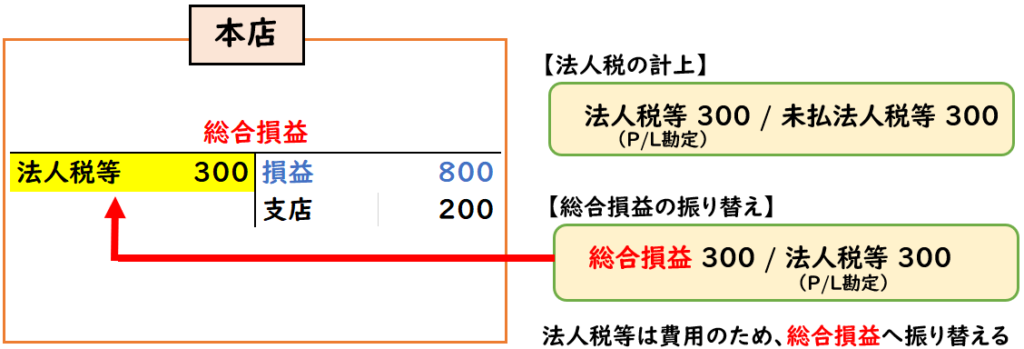

法人税等の計上

法人税等は、本店と支店含めた会社全体にかかる税金です。

そのため、法人税等の計上を行いますが、

「法人税等」は費用(P/L勘定)になるので、

損益勘定へ振り替える必要があります。

通常の帳簿の締めでは、売上や仕入は「損益」勘定へ振り替える必要があります。

法人税等も同様に「損益」勘定へ振り替える必要があります。

ただし、本支店会計では、「総合損益」を用いるため、

「総合損益」勘定へ振り替えます。

| 法人税等 (費用) | 300 | / | 未払法人税等 | 300 |

| 総合損益 | 300 | / | 法人税等 (費用) | 300 |

費用である法人税等は次期に繰り越さないように残高を0にする必要があります。

この仕訳により法人税等は減少し、残高が0となります。

繰越利益剰余金の振り替え(資本振替)

最後に「総合損益」勘定→「繰越利益剰余金(純資産)」へ振り替えます。

上記により総合損益の残高は下記のようになります。

本店800+支店200-法人税300=700

これを繰越利益剰余金へ振り替えます。

| 総合損益 | 700 | / | 繰越利益剰余金 (純資産) | 700 |

最終的には[当期純利益→損益→総合損益→繰越利益剰余金]のような順で振り替わります。

補足

本店と支店で損益勘定の扱いが異なるので混乱すると思いますが

ざっくりとした振替のイメージは下記のようになります。

「本店の当期純利益」→「損益」→「総合損益」→「繰越利益剰余金」の順で振り替える。

「支店の当期純利益」→「損益」→「本店」※本店を通して総合損益へ振り替える

まとめ

今回は本支店会計の「帳簿の締め切り」について解説しました。

要点をまとめると下記のようになります。

- 当期純利益の振り替え(損益振替)

- 本店の当期純利益の振り替え

→「総合損益」勘定へ振り替える - 支店の当期純利益の振り替え

→「本店」勘定へ振り替えて、本店側で「総合損益」勘定へ振り替える

- 本店の当期純利益の振り替え

- 法人税等の計上

- 繰越利益剰余金の振り替え(資本振替)

【総合損益勘定】とは?

[本店の当期純利益]と[支店の当期純利益]の合計です。

※この勘定科目は本店側のみ設置されるため

支店の損益勘定は「本店」勘定を通じて計上されます。

〇当期純利益の振り替え(損益振替)

〇法人税等の計上

〇繰越利益剰余金の振り替え(資本振替)

コメント