棚卸資産の数量の計算方法は下記の2つの方法があります。

- 継続記録法

- 棚卸計算法

今回は2つの計算方法とそれぞれのメリット・デメリットについて解説します。

継続記録法とは?

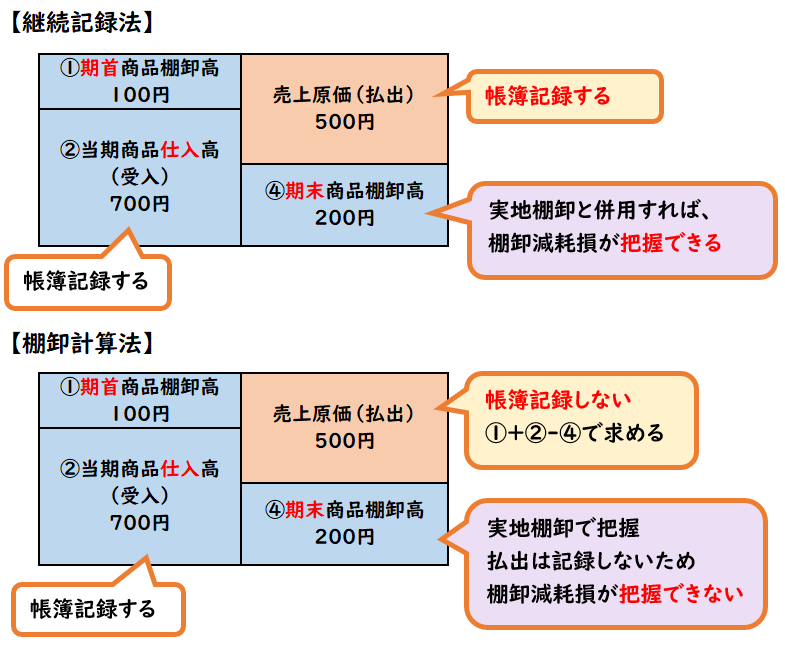

「継続記録法」とは、商品有高帳を用いて、受け入れた数と払い出した数を

その都度記録する方法です。

【継続記録法】

◆メリット

期中でも常に在庫の数量が明らかになる。

実地棚卸と併用すれば、棚卸減耗損が把握することができる。

◆デメリット

払い出しの記録をする手間がかかる。

継続記録法は、正確な在庫数を把握できるのがメリットですが、手間がかかるのでがデメリットになります。

棚卸計算法とは?

「棚卸計算法」は受け入れの記録はするが、払い出しの記録はしない方法です。

期末に実地棚卸を行い、実際の数量を把握し

期末数量と期首・当期仕入の差額から払出数量を求める方法になります。

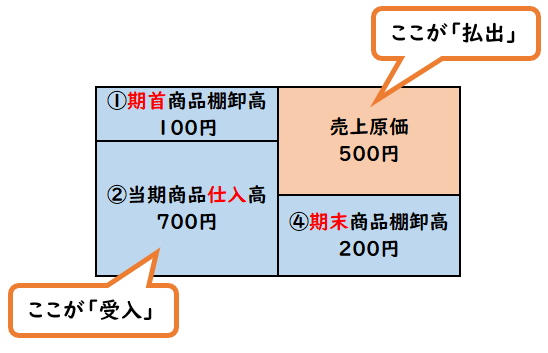

①(期首の数量)+②(当期仕入の数量)-③(期末の数量)

→これが払出数量

このように棚押計算法は差額で払出数量を求めます。

【棚卸計算法】

◆メリット

払い出しの記録する手間がかかりません。

◆デメリット

期末に実地棚卸するため、期中は在庫数量が把握できない。

また帳簿残高がわからないため、棚卸減耗損が把握できない。

(紛失が起きても期末の実地棚卸するまで気付かない)

棚卸計算法は、記録の手間がかからないのがメリットですが、棚卸減耗損が把握できないのがデメリットになります。

図解

まとめ

今回は【棚卸資産の数量の計算方法】として「継続記録法」「棚卸計算法」について解説しました。

要点をめとめると下記になります。

【継続記録法】

商品有高帳を用いて、受け入れた数と払い出した数をその都度記録する方法である。

【棚卸計算法】

受け入れの記録はするが、払い出しの記録はしない方法です。