簿記3級で学習する勘定科目の1つで

【仮受金】という負債科目があります。

今回は【仮受金はなぜ負債なのか?】について解説します。

仮受金とは?

仮受金とは、不明入金があった時に用いる勘定科目になります。

不明入金があった場合、預金が増加して[借方]で計上しますが

何の入金か不明のため、[貸方]の勘定科目がわかりません。

| 現金 | / | ? |

この不明入金があった時に使うのが仮受金です。

| 現金 | / | 仮受金 (負債) |

仮受金は不明入金があった時に使います。

仮受金はなぜ負債なのか?

答え

受け取ったお金は返金する可能性があるため、負債となる。

不明入金があった場合、相手が誤って振込してしまった可能性があります。

その場合、受け取ったお金は返金しなければいけません。

そのため返済義務が発生するため、仮受金は負債となります

誤って入金されたものは、返さなければならないため、負債となります。

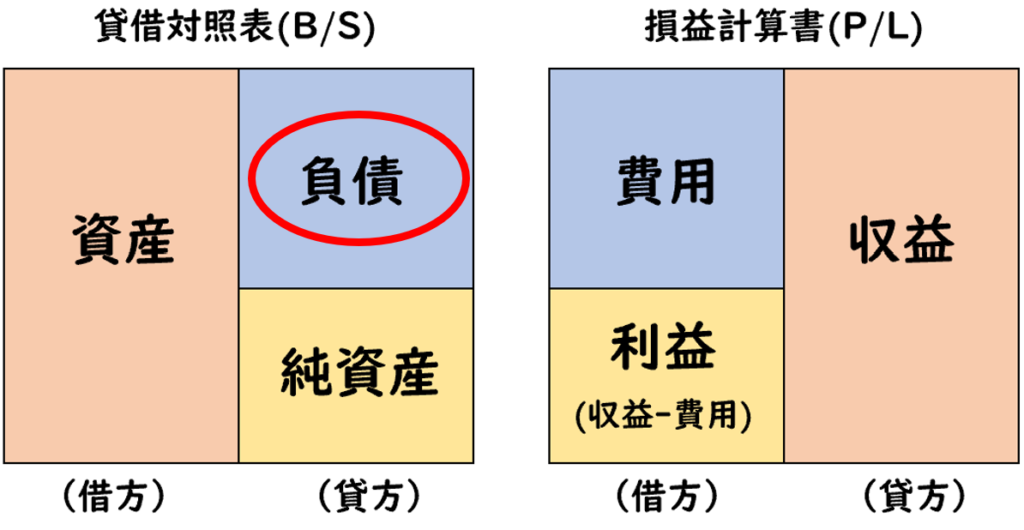

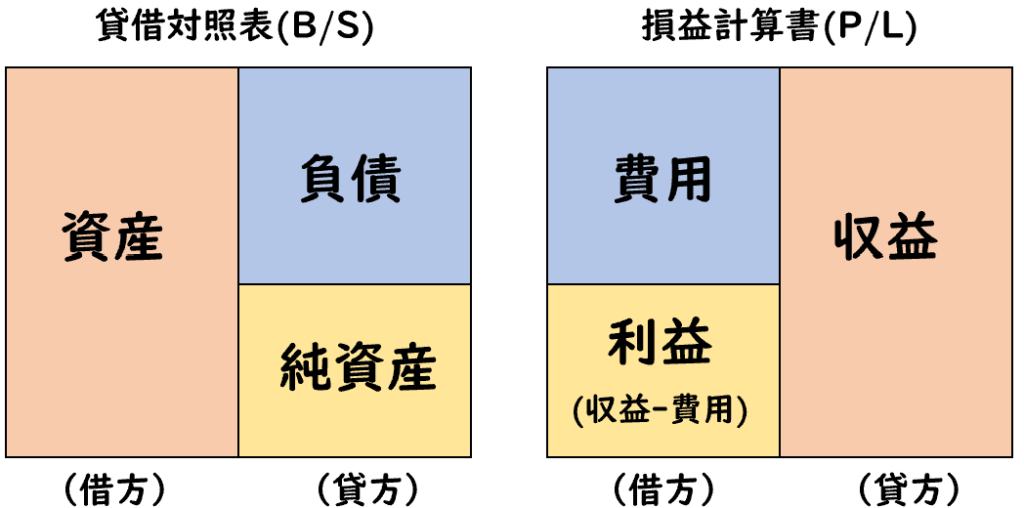

簿記の5要素

簿記の勘定科目は

「資産」「負債」「純資産」「収益」「費用」の5つで構成されております。

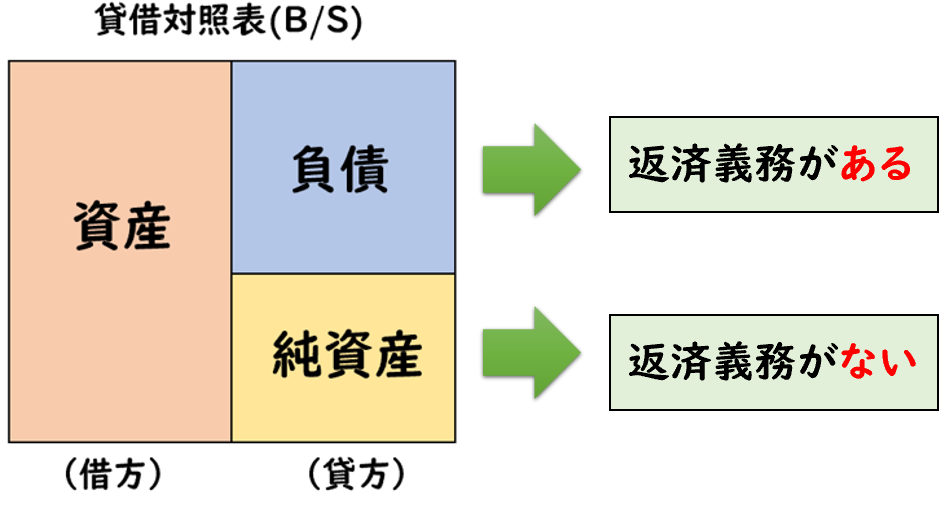

負債と純資産について

上記の中で貸借対照表(B/S)の「負債」「純資産」の違いは下記のようになります。

- 負債

→返済義務がある - 純資産

→返済義務がない

負債と純資産の違いは返済義務の有無です

つまり仮受金は誤って入金された可能性があり

その場合、返済義務が発生するため「負債」となります。

まとめ

今回は【仮受金はなぜ負債なのか?】について解説しました。

要点をまとめると下記になります。

- 仮受金とは、不明入金があった時に用いる勘定科目である。

- 不明入金は相手が誤って入金された可能性が高く、その場合返金する必要がある。

- そのため返済義務が生じる可能性があるため、仮受金は負債となる。